G.T.İ.P (Hs Code) nedir ?

Gtip kodu, Türkçe açılımıyla Gümrük Tarife İstatistik Pozisyonu, İngilizce adıyla HS Code, Dünya Gümrük Örgütü tarafından ticarete konu eşyanın sınıflandırılması amacıyla geliştirilmiş uluslararası numaralandırmadır. Gümrük tarife cetveli içerisindeki ürünler 12 hanede tanımlanmaktadır ve ilk 6 hanesi uluslararası standart pozisyonlardır, yani 6 haneli bir gtip numarası dünyada aynı ürünü temsil etmektedir. 6’dan sonra gelen numaralar ülkelerin kullanımına göre değişmektedir. Türkiye’de ürünler 12’li kodla sınıflandırılırken Avrupa Birliği ile Ortak Gümrük Birliği’nde olduğu için Türkiye’nin 8’li bazdaki kodları ve ürün grupları Avrupa Birliği ülkeleri ile aynıdır. Daha somutlaştırmak gerekirse;

- İlk 4 Rakam Eşyanın Pozisyon Numarası

- İlk 6 Rakam Dünya Gümrük Örgütü’ne üye tüm ülkelerce kullanılan Armonize Sistem Nomanklatür kodu

- 7-8 inci rakamlar Avrupa Birliği ülkeleri tarafından kullanılan Kombine Nomanklatür kodu

- 9-10 uncu rakamlar farklı vergi uygulamaları nedeniyle açılan pozisyonları gösteren kodlar

- 11-12 inci rakamlar ise Gümrük Tarife İstatistik (GTİP) kodları

| Örneğin;

Ananas (Pineapple) 080430000000 Fasıl 08: Yenilen Meyveler Ve Yenilen Sert Kabuklu Meyveler; Turunçgillerin Ve Kavun Ve Karpuzların Kabukları Pozisyon 04:Hurma, incir, ananas, Avokado armudu, Guava armudu,mango ve mangost (taze veya kurutulmuş) Alt Pozisyon 30: Ananas |

|

Gtip Kodu Kullanımı

Gtip kodları 200’den fazla ülkede kullanılmakta olup yaklaşık 5000 ürün grubunu kapsamaktadır. Dünya genelinde ürünlerin ticaretinin gtip kodlarıyla yapılması ülkeler açısından tarife uygulamaları, kota kontrolleri, ticaret politikaları ve istatistik tutabilmeleri gibi birçok kolaylığı da sağlamaktadır.

İhraç edeceğiniz ürünün lojistik ve gümrük çıkışından ihracat evraklarına, vergi düzenleme ve muafiyetlerinden pazar araştırmalarına kadar gtip kodunu birçok alanda kullanırsınız.

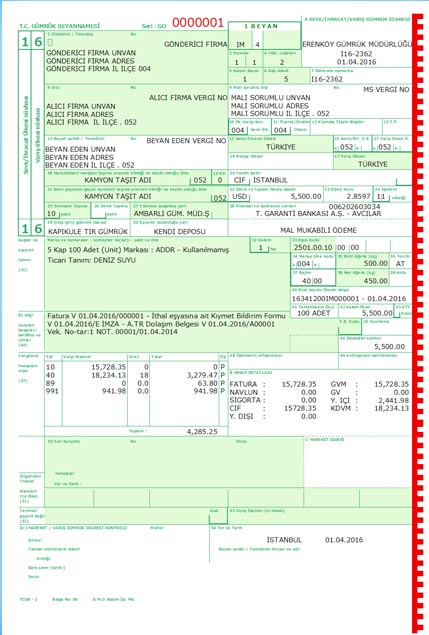

Gümrük Beyannamesi

4’lü ve 8’li takım olarak bastırılan gümrük beyannamesi ihracatta kullanılan en önemli belgelerden biridir. 8’li takım beyannamenin 1, 2, ve 3’ncü sayfaları ihracatta kullanılırken, 6, 7 ve 8’nci sayfalar ithalatta kullanılır. 1, 4 ve 5’nci sayfalar ayrıca transit beyannamesi olarak da işlem görür. Bir gümrük beyannamesine sadece GTİP numarası aynı olan bir tek mal veya mal grubu yazılır. Eğer birden fazla mal beyan edilecekse devam formunun 1, 2 ve 3’ncü sayfaları ek olarak kullanılabilir. Ancak devam formu 3’ten fazla olamaz; eğer kalem sayısı 10’dan fazla olursa, kalem sıra numarası, GTİP numarası, eşyanın cinsi, vergi matrahı, vergi oranı ve vergi tutarının bulunduğu bir liste beyannameye eklenir.

Gümrük Beyannamesi ihracatçının kendisi ya da ihracatçının gümrük müşaviri tarafından düzenlenmektedir.

Gümrük Beyannamesi

Gümrük Beyannamesine Kaydedilen Bilgiler

- Beyan (Ortak Transit Rejimine İlişkin Sözleşmeye taraf ülkelere yönelik ihracat işlemlerinde “EU” kodu, diğer ülkelere yönelik ihracat işlemlerinde ise “EX” kodu yazılır.)

- Gönderici/İhracatçı

- Formlar (Birden fazla kalem eşya olması dolayısıyla devam formlarının kullanılması halinde doldurulur.)

- Yükleme Listeleri (Birden fazla kalem olması ve devam formu kullanılmaması halinde)

- Kalem Sayısı (Kullanılan takım ve devam formlarında beyan edilen eşyanın toplam kalem adedi yazılır.)

- Kap Adedi

- Referans Numarası

- Alıcı

- Mali Müşavir / Serbest Muhasebeci

- Gideceği Ülke (İhraç eşyasının gönderileceği ilk ülkenin kodu yazılır.)

- Ticaret Yapılan Ülke (İhracat yapılan ülkenin kodu yazılır.)

- Tarım Politikası

- Beyan Sahibi / Temsilcisi

- Çıkış/İhracat Ülkesi (Eşyayı sevk/ihraç eden ülkenin adı bu kutuya yazılır.)

- Menşe Ülke

- Gideceği Ülke (Bu kutuya eşyanın en son gideceği ülkenin adı yazılır.)

- Çıkıştaki Taşıt Aracının Kimliği ve Kayıtlı Olduğu Ülke

- Konteyner

- Teslim Şekli

- Sınırı Geçecek Hareketli Taşıt Aracının Kimliği ve Kayıtlı Olduğu Ülke

- Döviz ve Toplam Fatura Bedeli

- Döviz Kuru

- İşlemin Niteliği (Ticari sözleşmelere ilişkin kod yazılır.)

- Sınırdaki Taşıma Şekli

- Dahili Taşıma Şekli

- Yükleme Yeri

- İhracat işlemlerine aracılık eden bankanın adı ve şubesi yazılır. Ödeme şekli kaydedilir.

- Çıkış Gümrük İdaresi

- Eşyanın Bulunduğu Yer

- Kaplar ve Eşyanın Tanımı – Kapların Marka ve Numaraları – Konteyner numara(lar)ı – Adet ve Cinsleri – Kalem No

- Eşya Kodu (GTİP No)

- Menşe Ülke Kodu

- Brüt Ağırlık (Kg)

- Rejim

- Net Ağırlık (Kg)

- Kota (Kotaların izlenmesi amacıyla doldurulacak bu kutuya eşyaya ilişkin kota uygulaması varsa (X) işareti konulur.)

- Özet Beyan

- Tamamlayıcı Ölçü (Eşyanın Türk Gümrük Tarife Cetveli’nde yer alan ölçü birimi cinsinden miktarı yazılır.)

- Ek Bilgi, Sunulan Belgeler, Ön İzinler

- Vergilerin Hesaplanması

- Ödemenin Ertelenmesi

- Antreponun Tipi ve Kodu

- Yer ve Tarih

Ardiye; gümrüklü sahalara gelen konteyner ve diğer yüklerin kapalı ve açık sahalarda saklanması, depolanması, etiketlenmesi, paketlenmesi ve benzeri katma değerli hizmetleri ve bu hizmetler için ödenen ücreti ifade eder.

Ardiye ücretinin hesaplanması; İthalatta bir yükün gümrüklü sahaya tahliye edildiği günden, gümrüklü sahadan kara yolu, hava yolu veya deniz yolu ile çıkış yaptığı güne kadar (tahliye edildiği gün ve çıkış yaptığı gün dahil olmak üzere) gümrüklü sahada geçirdiği bekleme süresi ile ilgili gümrüklü saha ithalat tarifesindeki günlük ithalat ardiye ücretinin çarpılması suretiyle hesaplanır.

İhracatta bir yükün gümrüklü sahaya tahliye edildiği günden, gümrüklü sahadan kara yolu, hava yolu veya deniz yolu ile çıkış yaptığı güne kadar (tahliye edildiği gün ve çıkış yaptığı gün dahil olmak üzere) gümrüklü sahada geçirdiği bekleme süresi ile ilgili gümrüklü saha ihracat tarifesindeki günlük ihracat ardiye ücretinin çarpılması suretiyle hesaplanır.

Demuraj Masrafları Nedir? Neden Oluşur?

Dünya çapında denizyolu ile yapılan yük taşımalarının yaklaşık %52’si konteynerler ile yapılmaktadır. (World Shipping Council)

Alphaliner tarafından yapılan araştırmaya göre ise, 2016 yılında Dünya genelinde kullanımda olan 6,115 konteyner gemisinin toplam hacmi 20,6 milyon TEU olarak hesaplanmıştır. (1 TEU, 1 adet 20Ft konteyneri temsil eden birimdir.)

Dünya genelinde kullanımda olan konteyner gemilerinden en az 110 tanesi 13.000 TEU üzerindedir. Teorik olarak bu gemilerin bir limana uğradığında binlerce konteyner elleçleme kapasiteleri mevcuttur.

Üstelik, konteyner taşımacılığı küresel ölçekte doygunluğa ulaşmamış, verilen yeni konteyner gemileri siparişleri ile artış trendine devam etmektedir.

Bu kadar yoğun konteyner trafiğinin, Dünya limanları arasında düzenli bir biçimde akışının temin edilmesinin en önemli şartı, konteynerlerin limana girişlerinden itibaren en kısa süre içerisinde boşaltılıp, tekrar limana geri dönmesinin sağlanmasıdır.

Konteyner trafiğinin düzenlenmesi için konulmuş olan kurallarının uygulanmaması durumunda ise, ithalatçı veya ihracatçı firmalar çeşitli parasal yaptırımlarla karşılaşmaktadırlar.

Söz konusu parasal yaptırımlardan birisi olan demuraj masrafları bugünkü yazımızın konusunu oluşturmaktadır.

Free Time (Serbest Süre) ve Demurrage Charges (Demuraj Masrafları) Kavramları:

Full konteynerli taşımalarda, ithalat aşamasında, konteynerler gemiden boşaltıldıktan sonra, liman içerisinde belirli bir süre taşıyıcı firmalar tarafından her hangi bir ücretlendirmeye tabii tutulmaksızın bekleyebilmektedirler.

Konteynerlerin limanda taşıyıcılar tarafından her hangi bir ücrete tabii tutulmaksızın bekletildikleri bu süreye İngilizce olarak “Free Time“, Türkçe olarak ise “Serbest Süre” denilmektedir. (Önemli Not: Liman işletmecisine ayrıca ödenen ardiye ücreti her hangi bir serbest süreye tabii değildir. Konteyner tahliyesi ile işlemeye başlar.)

Konteyner taşımacılığı yapan nakliye firmalarınca tanınan serbest süre içerisinde, ithalatçı firmalar

- gümrük işlemlerini tamamlayıp mallarını depolarına aldıktan sonra konteynerleri boş olarak tekrar limana veya nakliyecinin göstermiş olduğu gümrüklü depoya teslim etmelidirler;

veya

- gümrük işlemlerine daha sonra devam etmek için ürünlerini gümrüklü bir antrepoya alıp, konteyneri tekrar boş olarak limana veya nakliyecinin göstermiş olduğu gümrüklü depoya teslim etmelidirler.

Eğer, ithalatçı firma kendisine tanınan serbest süre içerisinde boş konteyneri nakliyeciye teslim edemiyorsa, bu durumda Demuraj Masraflarını (Demurrage Charges) nakliyeciye ödemek zorundadır.

Demuraj Masrafları Neden Oluşur?

Demuraj masrafları temel olarak ithalatçı firmanın free time süresi içerisinde ürünlerin ithalatını tamamlayamaması veya free time süresi içerisinde ürünleri gümrüklü bir antrepoya nakil edememesi sonucu ortaya çıkmaktadır.

Başlıca sebepleri şunlardır:

- İhracat evraklarının zamanında ithalatçıya ulaştırılamaması,

- İhracat evraklarının, özellikle de konşimentonun, hava kurye gönderileri esnasında kaybolması,

- Yükleme limanı ile boşaltma limanı arasındaki transit sürenin kısalığından ötürü, konteyner gemisinin evraklardan önce limana gelmesi,

- Akreditifli ödeme seçilmesi durumunda, evrakların bankalardan zamanında gelmemesi,

- Mücbir sebep hallerinden ötürü hava kargo firmalarının evrak taşıma işlemini gerçekleştirememesi.

Demuraj Masrafları Kim Tarafından, Neye Göre Belirlenir?

Demuraj masrafları konteyner taşıyıcı firmaları (carrier) tarafından belirlenmektedir.

Demuraj masrafları aşağıdaki etmenlerden etkilenmektedir.

- Konteyner Çeşidi: Örneğim, standart konteynerler ile soğutmalı konteynerler için belirlenen demuraj masrafları farklı olmaktadır.

- Konteyner Büyüklüğü: Örneğin, 20ft konteynerler için belirlenen demuraj masrafı ile 40ft konteynerler için belirlenen demuraj masrafı farklıdır.

- Liman, Ülke, Taşıyıcı Farklılıkları: Demuraj masrafları ülkeden ülkeye, limandan limana ve nakliyeciden nakliyeciye değişiklik gösterebilmektedir.

Demuraj Hesaplaması Nasıl Yapılır?

Demuraj hesaplaması, serbest süre (free time), konteyner çeşidi, konteyner adedi ve bekleme süresi biliniyor ise, taşıyıcının demuraj tarifeleri öğrenilerek manuel olarak hesaplanmaktadır.

Bazı taşıma firmaları ise online olarak otomatik demuraj masrafı hesaplayan araçlarla müşterilerine yardımcı olmaktadırlar.

Örneğin, MSC kurumsal web sitesinde online “Demuraj Hesaplama” aracı uygulaması barındırmaktadır.

- Demuraj hesaplama aracını kullanarak hesaplama yapmak için konteyner türüne denk gelen satıra konteyner adedi, serbest süre ve bekleme süresi bilgilerinin girilmesi gerekmektedir.

- Demuraj hesabına konu olan bekleme süresi, konteynerin gemiden tahliye edilmesi ile başlayıp, boş konteynerin teslimi ile son bulmaktadır.

- Serbest süre, bekleme süresine dahil olup, serbest süre boyunca demuraj masrafı oluşmamaktadır.

Örnek Hesaplamalar:

- 1 adet 20ft konteyner limanda 7 gün beklemiş ise her hangi bir demuraj masrafı oluşmayacaktır.

- 1 adet 20ft konteyner limanda 12 gün beklemiş ise oluşan demuraj masrafı 100USD’dir. (Serbest süre 7 gün alınmıştır.)

- 1 adet 20ft konteyner limanda 25 gün beklemiş ise oluşan demuraj masrafı 780USD’dir. (Serbest süre 7 gün alınmıştır.)

- 1 adet 20ft konteyner limanda 60 gün beklemiş ise oluşan demuraj masrafı 2880USD’dir. (Serbest süre 7 gün alınmıştır.)

CE İşareti; CE işareti Avrupa Birliği’nin teknik mevzuat uyumu içerisinde 1985 yılında benimsediği Yeni Yaklaşım Politikası kapsamında hazırlanan 23 adet Yeni Yaklaşım Direktifleri kapsamına giren ürünlerin bu direktiflere uygun olduğunu ve gerekli uygunluk değerlendirme faaliyetlerinden geçtiğini gösteren bir işarettir. CE işareti, ürünlerin amacına uygun kullanılması halinde insan can ve mal güvenliği, bitki ve hayvan varlığı ile çevreye zarar vermeyeceğini, diğer bir ifadeyle ürünün güvenli bir ürün olduğunu gösteren bir işarettir. CE ismi Conformité Européenne ifadesinin baş harfleri kullanılarak elde edilen bir kısaltmadır.

CE işaretini taşıması gerektiği halde taşımayan ürünün Türkiye iç piyasasında dolaşımı ve AB üyesi ülkelere ihracatı mümkün değildir.

CE işaretlemesinin temel ilkeleri aşağıdaki gibidir:

- CE işaretinin ürünün üzerine iliştirilmesi, sorumlu kişinin ürününün tüm Birlik hükümlerine uygun olduğunu ve ilgili tüm uygunluk değerlendirme prosedürlerinin gerçekleştirildiğini beyan etmesi anlamına gelir.

- CE işaretlemesi zorunludur ve özel bir direktif aksini gerektirmiyorsa, ürün piyasaya sunulmadan ve hizmete konulmadan önce CE işaretlemesinin yapılması gerekir.

- Eğer ürün, CE işaretlemesini öngören birden fazla Direktifin konusu içine giriyorsa, CE işaretinin iliştirilmesi ürünün bu direktiflerin tümünün gerekliliklerine uygun olduğunu gösterir.

- Ürün CE işaretlemesini öngören herhangi bir direktifin kapsamı içine girmiyorsa, CE işaretlemesi yapılmaz.

- CE işareti, üretici veya onun Birlik içinde/Türkiye’de yerleşik Yetkili Temsilcisi tarafından ürüne iliştirilir.

- İşaretin boyutlarının büyütülmesi veya küçültülmesi durumunda oranlara sadık kalınmalıdır.

- CE işareti ürünün veya bilgi levhasının üzerine rahatça görünebilir, okunabilir ve silinmeyecek şekilde iliştirilmelidir. Bunun ürünün yapısından dolayı mümkün olmadığı durumlarda ambalajın ve varsa ürünle birlikte verilen dokümanların üzerine iliştirilmesi gerekir.

- İlgili Direktif hükümlerine göre, bir Onaylanmış Kuruluş ürünün Üretim Kontrol aşamasında yer alıyorsa, CE işareti ile birlikte Onaylanmış Kuruluşun Kimlik Numarası da iliştirilmelidir. Üretici veya onun Birlik içinde/Türkiye’de yerleşik Yetkili Temsilcisi Onaylanmış Kuruluşun sorumluluğu altında Kimlik Numarasını iliştirir.

CE işaretinin ürüne nasıl iliştireceği, ilgili direktiflerde belirtilmektedir. Ürünlerin, CE işaretli olarak piyasaya sunulmasından üretici sorumludur. Ancak; eğer üretici ya da üreticinin yetkili temsilcisi Avrupa Birliği / Türkiye içinde değilse, bu sorumluluğu ithalatçı yerine getirmek zorundadır. İthalatçı ithal ettiği ürünlerin AB normlarına uygun olduğunu garanti etmek zorundadır. Üreticinin ürününe CE işareti iliştirilmesinin iki yolu bulunmaktadır.

- Üreticinin kendisi tarafından (self declaration) iliştirilmesi,

- Mutlaka bir onaylanmış kuruluşun incelemesinden geçilerek iliştirilmesi.

“Self declaration” denilen 1 numaralı sistemde, üretici üretmiş olduğu düşük riskli ürünlerin (örneğin; elektrikli ekipmanlar, bazı makinalar), direktifin güvenlik koşullarına uygunluğu, üreticinin kendisi tarafından test edilebilmekte ve bu ürünler hakkında üreticinin yayımlayacağı uygunluk beyanı ile CE işareti, üretici tarafından ürüne iliştirilmektedir.

Onaylanmış kuruluş incelenmesi gerektiren diğer yolda ise, yüksek riskli ürünlerin (örneğin; asansörler ve bazı makinalar) mutlaka, Avrupa Birliği Resmi Gazetesi’nde adı yayımlanmış yetkili test ve belgelendirme kuruluşları (Onaylanmış kuruluşlar – Notified bodies) tarafından test edilmesi gerekmektedir. Onaylanmış kuruluşun bu incelemesine istinaden, üretici CE işaretini ürününe iliştirmektedir.

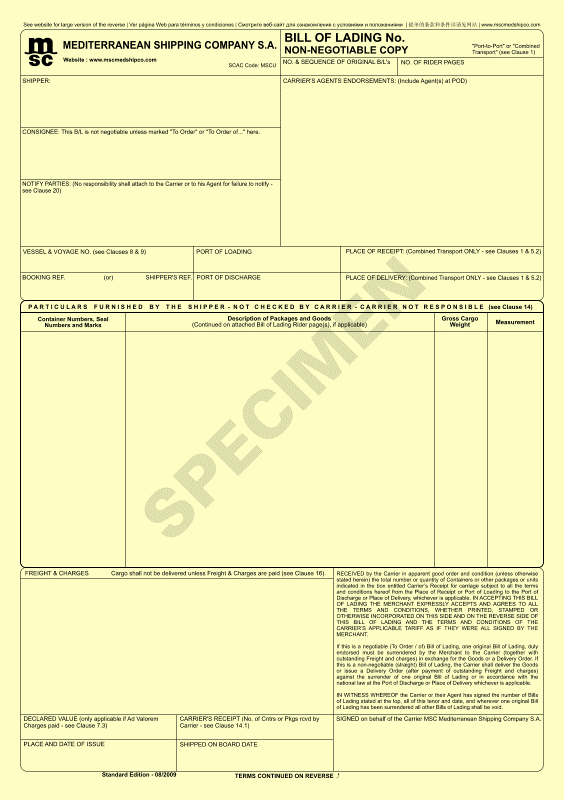

Konşimento

Konşimento emtiayı temsil eden kıymetli evraktır. Malların sevkini yapan nakliyat firması tarafından düzenlenir. Sevki tevsik eden en önemli belgedir. Tren, uçak veya gemi ile yapılan taşımacılıkta kullanılan bir taşıma belgesi olup, malların ihracatçının ülkesindeki belli bir yerden alınıp ithalatçıya teslimini taahhüt eden, buna istinaden taşıtan ile taşıyan arasında düzenlenen bir taşıma sözleşmesidir, malların teslim alınmasını gösterir bir teslim makbuzudur

Deniz ve nehir taşımacılığında kullanılan konşimentolar kıymetli evrak sayılıp ciro edilebilir. Diğer konşimentolar ise ciro edilemez. Yükleme konşimentosu, tesellüm konşimentosu, üst üste taşıma konşimentosu, klozlu konşimento, sevkıyatçı konşimentosu, konteynır konşimentosudur. Uluslararası ticarette özel durumlar dışında sıklıkla kullanılan yükleme konşimentosudur. Ayrıca, konşimentolarda yazılı malların kısım kısım çekilebilmelerini sağlamak üzere hazırlanan teslim emirleri vardır ki, bunlara da “ordino” adı verilmektedir.

Örnek Konşimento

Konşimentoda Bulunması Gereken Zorunlu Unsurlar

- Düzenleyen kimsenin imzası (Taşıyan veya onun yetkili kıldığı kişi)

- Taşıyanın adı ve soyadı veya ticaret unvanı

- Taşınan malın cinsi, ölçüsü, markası, ve diğer özelliklerine ait bilgiler

- Tanzim tarihi ve yeri

- Kaç nüsha olarak düzenlendiği

- Zorunlu olmasa da konşimentoda bulunması önemli olabilecek unsurlar ise şunlardır;

- Kaptanın adı

- Yükletenin adı

- Gönderilenin adı

- Geminin adı ve uyruğu

- Yükleme limanı

- Boşaltma limanı

- Navlun

- Diğer kayıtlar

Konşimento genelde deniz taşımacılığında kullanılmaktadır. Hava taşımacılığında ise aynı anlamda ve benzer bilgileri içeren konşimentolar kullanılmakta olup, kara taşımacılığında ise “Yük Senedi” kullanılmaktadır.

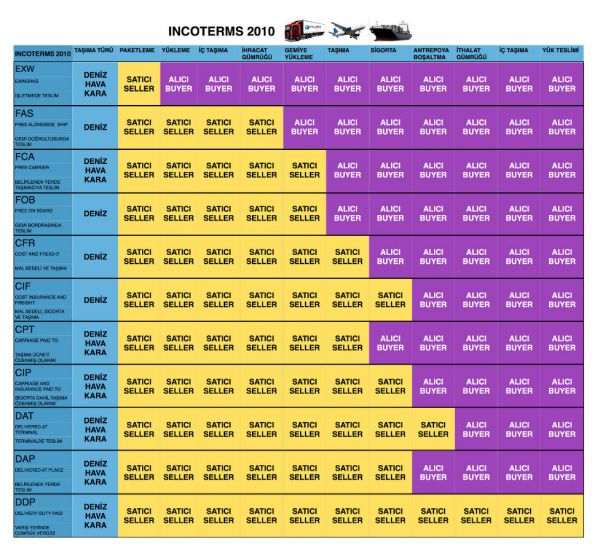

TESLİM ŞEKİLLERİ (INCOTERMS 2010)

Teslim Şekilleri değişikliğe uğradı. ICC 27 Eylül 2010’da Incoterms 2010 revizyonunu yayınladı. Söz konusu revizyon, 1 Ocak 2011 tarihinden itibaren uygulamaya geçti. INCOTERMS İngilizce (International commercial terms) kelimelerinden bazı hecelerin bir araya getirilmesiyle oluşturulmuş bir terimdir. INCOTERMS’ler ICC (International Chamber of Commerce) (Milletlerarası Ticaret Odası) (MTO) tarafından hazırlanmaktadır.

En radikal değişiklik dört kuralın yürürlükten kaldırılması oldu. DAF (Delivered at Frontier / Sınırda Teslim), DES (Delivered Ex Ship / Gemide Teslim), DEQ (Delivered Ex Quay / Rıhtımda Teslim), DDU (Delivered Duty Unpaid / Gümrük Resmi Ödenmeksizin Teslim) terimleri 2011 başından itibaren geçerli olmak kaydı ile yürürlükten kaldırıldılar. Bunların yerine ise DAT (Delivered at Terminal / Terminalde Teslim) ve DAP (Delivered at Place / Belirlenen Yerde Teslim) olmak üzere yeni iki terim uygulamaya konuldu. Böylece Incoterms kurallarının sayısı 13′ den 11′ e indirilmiş oldu.

INCOTERMS ayrıca genel olarak iki gruba ayrıldı. Tüm taşıma türlerini kapsayan kurallar EXW – FCA – CPT – CIP – DAT – DAP – DDP olmak üzere yedi adet olarak belirlendi. FAS – FOB – CFR – CIF kuralları da sadece suyollarıyla yapılan taşıma türlerini kapsamak üzere “deniz ve içsu taşımalarına özgü kurallar” sınıflandırması adı altında toplandı.

Öte yandan FAS – FOB – CFR – CIF kuralları içeriğinde çok önemli değişiklikler yapılmıştır.

İŞYERİNDE TESLİM / EX WORKS (EXW)

“İş yerinde teslim” terimi, satıcının malları, kendi yerinde veya ismen belirlenmiş başkaca bir yerde (fabrika, depo, işyeri gibi) alıcının tasarrufuna bırakarak teslim etmesini ifade eder. EXW, satıcı açısından asgari yükümlülüğü temsil eder. FCA (Free Carrier – Taşıyıcıya masrafsız) uluslararası ticaret için daha uygunken, bu kural iç ticaret için uygundur.

Teslim şeklinin özellikleri : Satıcı malları işletmesinde daha önce belirlenen tarihte alıcının emrine hazır tutarak alıcıya bildirir. Alıcı malları işletmeden teslim alarak ihracı için gerekli belgeleri hazırlar gümrük işlemlerini tamamlayarak malları kendi ülkesine ithal eder. Malların işletmede teslim edilmesinden itibaren malla ilgili bütün masraf ve risk alıcı tarafından karşılanır.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlayarak belirtilen tarihte veya süre içinde yine anlaşmada belirtilen yerde (Fabrika, depo, işyeri vb.) herhangi bir taşıma aracına yüklenmemiş olarak, malları alıcının emrine amade tutar. Malların emrine hazır tutulduğunu alıcıya bildirir. Alıcının ihracat ile ilgili belgeleri alabilmesi için yardımcı olur. Alıcının talep etmesi halinde, tüm masraf ve riski alıcıya ait olmak üzere taşıma acentası ile anlaşma yaparak, düzenlettiği taşıma belgesini varış yerinde malları teslim alabilmesi için alıcıya gönderir. Satıcının alıcıya karşı taşıma sözleşmesi ve sigorta sözleşmesi yapmak yükümlülüğü yoktur. Eğer belirlenen teslim yerinde üzerinde net olarak anlaşılan belirli bir nokta yoksa ve eğer uygun birkaç nokta varsa, satıcı bu noktalardan kendi amacına en uygun olanını seçebilir. Satıcı, malların teslim edilebilmesi için gerekli kontrol işlemleriyle (kalite kontrolü, ölçüm, tartım, sayım vb.) ilgili masrafları ödemelidir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. Tüm masraf ve risk kendisine ait olmak üzere, mallara ilişkin her türlü ihracat ve ithalat işlemleri için gerekli olan lisans, vb. idari ve ticari belgeleri düzenlemek, gerekli izinleri almak, gümrük işlemlerini yaptırmak ve gümrük vergilerini ödemekle sorumludur. Malları satıcının işletmesinde teslim aldığı andan itibaren malla ilgili tüm risk ve masraflar Alıcının sorumluluğundadır. Malların taşıtılması amacıyla taşıma acentası ile anlaşarak navlun bedelini öder. Alıcı, malları teslim aldığına dair gereken belge ve delilleri satıcıya sağlamalıdır. Alıcı, ihraç ülkesince öngörülen muayene masrafları dahil, yükleme öncesi her türlü muıayene masraflarını ödemelidir.

TAŞIYICIYA MASRAFSIZ / FREE CARRIER (FCA)

“Taşıyıcıya Masrafsız” kuralı, satıcının malları, satıcının işyerinde veya belirlenen başka bir yerde, alıcı tarafından tayin edilen taşıyıcıya veya başka bir kişiye teslim etmesini ifade eder.

Teslim şeklinin özellikleri : Bu teslim şeklinde satıcı malları gümrük işlemlerini tamamlayarak, belirlenen tarihte ve yerde ilk taşıyıcının gözetimine devrettiği anda teslim işlemlerini tamamlamış olur. Bu andan itibaren malla ilgili tüm masraf ve riskler alıcıya geçer. Navlun ücreti de diğer tüm giderler gibi alıcı tarafından ödenir.

Satıcının Yükümlülükleri : FCA kuralı, satıcının malları uygulandığı ölçüde ihracat için gümrüklemesini gerektirir. Satıcı, hasarı ve masrafları kendisine ait olmak üzere, malların ihracı için gerekli her türlü izni almalı, malların ihracı için gerekli tüm belgeleri düzenlemeli ve gümrük işlemlerini tamamlamalıdır. Satıcının alıcıya karşı taşıma sözleşmesi ve sigorta sözleşmesi yapmak yükümlülüğü yoktur. Alıcının talep etmesi üzerine durumunda taşıma acentası ile tüm masrafları alıcıya ait olmak üzere anlaşır. Malları taşıyıcıya veya taşıma acentasının gözetimine belirlenen tarihte ve yerde teslim eder. Eğer belirlenen teslim yerinde üzerinde net olarak anlaşılan belirli bir nokta yoksa ve eğer uygun birkaç nokta varsa, satıcı bu noktalardan kendi amacına en uygun olanını seçebilir. Teslim anına kadar bütün masraf ve riskler satıcının yükümlülüğündedir. Satıcı, malların teslim edilebilmesi için gerekli kontrol işlemleriyle (kalite kontrolü, ölçüm, tartım, sayım vb.) ilgili masrafları ve ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları ödemelidir. Satıcı, masrafları kendine ait olmak üzere, malların teslim edildiğine ilişkin olağan teslim kanıtını alıcıya verir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. Belirlenen tarihte ve yerde mallarını teslim alır. Bu andan itibaren bütün masraflar ve risk alıcıya aittir. İthalat ile ilgili belge veya izinleri alarak gümrük vergisi ve masraflarını ödemekle yükümlüdür. Taşıma acentası ile anlaşma yaparak navlun ücretini öder. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

TAŞIMA ÖDENMİŞ OLARAK / CARRIAGE PAID TO (CPT)

“Taşıma Ödenmiş Olarak” kuralı, satıcının malları kendisinin seçtiği bir taşıyıcı veya diğer bir kişiye belirlenen yerde (eğer taraflarca böyle bir yer kararlaştırılmamış ise) teslim edeceğini ve satıcının, malların belirtilen varış noktasına getirilmesi için gerekli taşıma sözleşmesini yapmak ve taşıma masraflarını ödemek zorunda olduğunu ifade eder.

CPT kuralı kullanıldığında (tıpkı CIP, CFR veya CIF kurallarında olduğu gibi), satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları ilgili kural uyarınca taşıyıcıya tevdi ettiğinde yerine getirir.

Teslim şeklinin özellikleri : Bu teslim şekli özellikle çok araçlı taşımacılık türlerinde kullanılır. Satıcı varış yerine kadar navlun ücretini ödemekle yükümlüdür. Malları ilk taşıyıcının gözetimine devrettiği andan itibaren malla ilgili bütün risk ve navlun dışındaki masraflar alıcıya geçer.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlar. Alıcının ülkesinde kullanacağı lüzumlu belgeleri hazırlar. Gümrük işlemlerini tamamlar. Taşıma acentası ile sözleşme yaparak varış limanına kadar olan navlun ücretini öder. Malları ilk taşıyıcının gözetimine devrettiği andan itibaren malla ilgili tüm risk ve masraflardan kurtulur. Teslimi gerçekleştirildiği ve muhtemel varış tarihini alıcıya bildirir. Satıcı, malların teslim edilebilmesi için gerekli kontrol işlemleriyle (kalite kontrolü, ölçüm, tartım, sayım vb.) ilgili masrafları ve ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları ödemelidir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. İthalat için gümrük belgelerini düzenleyerek gümrük işlemlerini tamamlar. Gümrük vergilerini öder. Malların ilk taşıyıcıya tesliminden itibaren navlun dışındaki malla ilgili tüm masraf ve riskler alıcıya aittir. Transit taşıma nedeni ile doğabilecek gümrük masraflarını da alıcı tarafından karşılanır. Navlun bedeline dahil değilse boşaltma masraflarını ödeyerek cirolu konşimentoyu acentadan teslim alır. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

TAŞIMA VE SİGORTA ÖDENMİŞ OLARAK / CARRIAGE AND INSURED PAID TO (CIP)

“Taşıma ve Sigorta Ödenmiş Olarak” kuralı, satıcının malları kendisinin seçtiği bir taşıyıcı veya diğer bir kişiye belirlenen yerde (eğer taraflarca böyle bir yer kararlaştırılmamış ise) teslim edeceğini ve satıcının, malların belirtilen varış noktasına getirilmesi gereken taşıma sözleşmesini yapmak ve taşıma masraflarını ödemek zorunda olduğunu ifade eder.

CIP kuralı kullanıldığında (tıpkı CPT, CFR veya CIF kurallarında olduğu gibi), satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları ilgili kural uyarınca taşıyıcıya tevdi ettiğinde yerine getirir.

Teslim şeklinin özellikleri : Bu teslim şeklinde satıcı sigorta primi, navlun ve yükleme masrafları ve riskleri üstlenerek malları yükleyeceği limana getirir. Satıcı gemi acentası ile anlaşır ve temin eder. Satış sözleşmesindeki malların belirtilen tarihte ve yerde yüklemesinin yapıldığını alıcıya bildirir. Satıcı sigorta primini ödemek suretiyle yüklediği mal cinsine uygun olan en dar kapsamlı nakliyat sigortası yaptırır.Ancak alıcı olağandışı risklere (grev, savaş, doğal afet vb.) karşı sigorta yaptırılmasını istiyorsa primini kendisi ödemek şartıyla satıcıdan sigorta kapsamının genişletilmesini isteyebilir. Satıcı tarafından mal bedelinin %10 fazlası ile yaptırılır.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlamalıdır. Satıcı, hasarı ve masrafları kendisine ait olmak üzere, malların ihracı için gerekli her türlü izni almalı, malların ihracı için gerekli tüm belgeleri düzenlemeli ve gümrük işlemlerini tamamlamalıdır. Alıcının ülkesinde kullanacağı lüzumlu belgeleri hazırlamakta satıcının sorumluluğundadır. Taşıma acentası ile sözleşme yaparak varış limanına kadar olan navlun ücretini öder. Satıcı, masrafları kendisine ait olmak üzere, gönderdiği malın sigortasını yaptırır. Alıcıya, sigorta poliçesini veya sigorta teminatına ilişkin diğer bir kanıt vermelidir. Malları ilk taşıyıcının gözetimine devrettiği andan itibaren ilgili risk ve masraflardan kurtulur. Bu andan itibaren navlun ve sigorta primi dışındaki malla ilgili tüm masraf ve riskler alıcıya aittir. Teslimi gerçekleştirdiğini ve muhtemel varış tarihini alıcıya bildirir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. Malları varış limanında boşaltma masraflarını ve liman ücretlerini de ödemek suretiyle gecikmeksizin malını boşaltır. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir. Teslim anından sonra navlun ve sigorta primi dışındaki meydana gelen bütün masraflar alıcı tarafından karşılanır. İthalat için gümrük belgelerini düzenleyerek gümrük işlemlerini tamamlar. İthalat için ödenmesi gereken tüm resimleri, vergileri ve diğer harçları, gümrük işlemlerine ilişkin masrafları öder.

TERMİNALDE TESLİM / DELIVERED AT TERMINAL (DAT) (YÜRÜRLÜK: 01.01.2011)

“Terminalde Teslim” kuralı, satıcının malları belirlenen varma yerinde veya limanında belirlenen terminalde gelen taşıma aracından boşaltılmış bir şekilde alıcının tasarrufuna bırakmakla malları teslim ettiğini ifade eder. Terminal terimi, rıhtım, depo, konteyner sahası veya yol, demiryolu veya hava kargo istasyonu gibi üstü açık veya kapalı olabilecek herhangi bir yeri kapsar. Taraflar malların terminalden başka bir yere taşınması ve elleçlenmesi ile ilgili hasarın ve masrafların satıcı tarafından üstlenilmesini amaçlıyorsa, DAP veya DDP kuralları kullanılmalıdır.

Teslim şeklinin özellikleri : malların, taşıma vasıtasınca boşaltılmak üzere varış noktasında alıcıya sağlanması (teslim edilmesini) anlamına gelip, daha önceki DEQ klozunun yerini alıp, DEQ’in aksine, multimodal (çoklu vasıta için) kullanılabilir. DAT Başka bir deyişle, Eşyanın alıcı ve satıcı tarafından belirlenmiş olan terminal noktasında (bu nokta bir liman ya da gümrük antreposu veya alıcının fabrikası olabilir) boşaltma masrafları satıcı tarafından karşılanmış olarak alıcının emrine bırakılmasıdır. Tüm gümrük işlemleri, masrafları, gümrükte doğan vergi, resim ve harçlar alıcıya aittir. Kaldırılan terimlerden DAF, DES ve DDU yerine getirilmiş bir terimdir.malların belirlenen yere taşıma maliyetlerini/ terminal bağlantılı zarar risklerini satıcı üstlenir.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlamalıdır. Satıcı, hasarı ve masrafları kendisine ait olmak üzere, malların ihracı için gerekli her türlü izni almalı ve malların ihracı veya teslimden önce başka bir ülkeden geçişi için gerekli gümrük işlemlerini tamamlamalıdır. Satıcı, masrafları kendisine ait olmak üzere, malların belirlene terminale kadar taşınması için taşıma sözleşmesi yapmalıdır. Satıcının alıcıya karşı sigorta sözleşmesi yapmak yükümlülüğü yoktur. Satıcı, malları kararlaştırılan tarihte, varma yerinde veya limanında kararlaştırılan terminalde, gelen taşıma aracından boşaltarak alıcının tasarrufuna bırakarak teslim etmelidir. Eğer belirli bir terminal kararlaştırılmamış ise, satıcı kararlaştırılan varma yerinde veya limanında kendi amacına en uygun terminali seçebilir. Satıcı, uygun olarak teslim edildiği ana kadar mallara ilişkin bütün masrafları ve uygulandığı ölçüde, malların yukarıda anlatıldığı şekilde tesliminden önce ihracat için gerekli gümrükleme masrafları ve ihracat için ödenmesi gereken bütün resimleri, vergiler ve diğer harçları, malların herhangi bir ülkeden geçişine ilişkin masrafları öder.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. Uygulandığı ölçüde, alıcı, hasar ve masrafları kendisine ait olmak üzere, her türlü ithalat iznini veya diğer resmi izni almalı ve malların ithali için tüm gümrük işlemlerini tamamlamalıdır. Malların yukarıda anlatıldığı şekilde teslim edildiği andan itibaren bu mallara ilişkin tüm masraflar alıcının sorumluluğundadır. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

BELİRLENEN YERDE TESLİM / DELIVERED AT PLACE (DAP) (YÜRÜRLÜK: 01.01.2011)

“Belirlenen Yerde Teslim” kuralı, satıcının malları belirlenen varma yerinde gelen taşıma aracından boşaltmadan alıcının tasarrufuna bırakmakla teslim ettiğini ifade eder.

Teslim şeklinin özellikleri : malların, taşıma vasıtasınca boşaltılmak üzere belirtilen belirli bir noktada alıcıya sağlanması (teslim edilmesi) anlamına gelir. DAP daha önceki DAF, DES, ve DDU’nun yerini almıştır. DAP başka bir deyişle, Eşyanın alıcı ve satıcı tarafından belirlenmiş olan boşaltma yerinde (bir liman iskelesi, gümrük noktası, havalimanı) boşaltma için hazır durumda nakliye aracının üzerinde alıcı emrine bırakılmasıdır. Tüm gümrük işlemleri, masrafları, gümrükte doğan vergi, resim ve harçlar alıcıya aittir. malların belirlenen yere taşıma maliyetlerini/ terminal bağlantılı zarar risklerini satıcı üstlenir.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlamalıdır. Satıcı, hasarı ve masrafları kendisine ait olmak üzere, malların ihracı için gerekli her türlü izni almalı ve malların ihracı veya teslimden önce başka bir ülkeden geçişi için gerekli gümrük işlemlerini tamamlamalıdır. Satıcı, masrafları kendisine ait olmak üzere, malların belirlene terminale kadar taşınması için taşıma sözleşmesi yapmalıdır. Satıcının alıcıya karşı sigorta sözleşmesi yapmak yükümlülüğü yoktur. Satıcı, malları kararlaştırılan tarihte, varma yerinde, eğer varsa kararlaştırılan noktada, gelen taşıma aracından boşaltılmaya hazır şekilde alıcının tasarrufuna bırakarak teslim etmelidir. Satıcı, uygun olarak teslim edildiği ana kadar mallara ilişkin bütün masrafları ve uygulandığı ölçüde, malların yukarıda anlatıldığı şekilde tesliminden önce ihracat için gerekli gümrükleme masrafları ve ihracat için ödenmesi gereken bütün resimleri, vergiler ve diğer harçları, malların herhangi bir ülkeden geçişine ilişkin masrafları öder.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. Uygulandığı ölçüde, alıcı, hasar ve masrafları kendisine ait olmak üzere, her türlü ithalat iznini veya diğer resmi izni almalı ve malların ithali için tüm gümrük işlemlerini tamamlamalıdır. Malların yukarıda anlatıldığı şekilde teslim edildiği andan itibaren bu mallara ilişkin tüm masraflar alıcının sorumluluğundadır. Taşıma sözleşmesi uyarınca bu masrafların satıcıya ait olacağının düzenlendiği haller dışında, malların belirlenen varma yerinde teslim alınabilmesi için gelen taşıma aracından boşaltılması için gerekli masrafları öder. Uygulandığı ölçüde, malların ithali için ödenmesi gereken bütün resimleri, vergileri ve diğer harçları ve diğer masrafları alıcı ödemelidir. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

GÜMRÜK VERGİLERİ ÖDENMİŞ OLARAK / DELIVERED DUTY PAID (DDP)

“Gümrük Vergileri Ödenmiş Olarak Teslim” kuralı, satıcının malları ithalat için gümrüklenmiş olarak ve belirlenen varma yerinde gelen taşıma aracında boşaltmaya hazır şekilde alıcının tasarrufuna bırakmakla teslim ettiğini ifade eder.

Teslim şeklinin özellikleri : Bu teslim şeklinde DDU teslim şekli ile aynı prensiplere dayanır; ancak DDP teslim şeklinde satıcı bir de gümrük vergilerini ödemek zorundadır. Alıcının ülkesindeki yerel bir satıcıdan farksız şekilde malları devreder. Eğer taraflar, malların ithalat için gümrüklenmesine ilişkin tüm hasar ve masrafların alıcı tarafından üstlenilmesini istiyorlarsa, DAP Kuralı kullanılmalıdır.

Satıcının Yükümlülükleri : DDP Kuralı, satıcı açısından azami yükümlülüğü gösterir. Satıcı sözleşme koşullarına uygun malı hazırlar. Kendi ülkesinde ve Alıcı ülkesinde kullanacağı lüzumlu belgeleri hazırlar. İhracat ve İthalat Gümrük işlemlerini tamamlar. Satıcı, masrafları kendisine ait olmak üzere, malların belirlene terminale kadar taşınması için taşıma sözleşmesi yapmalıdır. Satıcının alıcıya karşı sigorta sözleşmesi yapmak yükümlülüğü yoktur. Taşıyıcı aracı temin ederek navlun ücretini öder. Teslime kadar malla ilgili bütün masraflar ve riskler satıcıya aittir. Teslimi alıcının ülkesinde belirlenen yerde ve tarihte gümrük vergilerini de ödemek suretiyle gerçekleştirir. Satım sözleşmesinde aksi açıkça kararlaştırılmamışsa, ithalata ilişkin ödenmesi gereken KDV ve diğer tüm vergiler satıcıya aittir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder ve malları teslim alır. Malların öngörüldüğü şekilde teslim edildiği andan itibaren bu mallarla ilgili bütün masrafları karşılar. Alıcının satıcıya karşı ihraç veya ithal ülkesi yetkililerinin emrettiği herhangi bir yükleme öncesi muayene masrafını ödemek gibi bir yükümlülüğü yoktur.

GEMİ DOĞRULTUSUNDA MASRAFSIZ / FREE ALONGSIDE SHİP ( FAS)

“Gemi Doğrultusunda Masrafsız” kuralı, satıcının malları belirlenen yükleme limanında, alıcı tarafından seçilen geminin doğrultusunda (örneğin bir rıhtımda veya bir mavnada) bırakarak teslim etmesini ifade eder. Malların konteynerde olduğu hallerde, satıcının malları gemi doğrultusunda değil de bir terminalde taşıyıcıya teslim etmesi olağandır. Bu gibi durumlarda, bu kural uygun değildir ve FCA kuralı kullanılmalıdır.

Teslim şeklinin özellikleri : Bu teslim şeklinde satıcı malları geminin yanına kadar getirmekle sorumludur. Mallar gemi rıhtımında ise, yükleme yerine getirerek., Gemi açıkta demirli ise mavnalarla geminin yanına kadar götürülerek teslim edilir. Tesliminden itibaren malların kaybolması veya hasar görmesi gibi rizikolar alıcıya aittir. Bu andan itibaren malla ilgili bütün masraflar ve navlun alıcı tarafından karşılanır. Bu teslim şeklinde ihracat ile ilgili tüm belgeler alıcı tarafından hazırlanır. Gümrük işlemleri de alıcı tarafından yapılır. Alıcı firma bu ülkede ihracatçı gibi hareket edebilmesi mümkün değilse bu teslim şekli seçilmemelidir.

Satıcının Yükümlülükleri : Satıcı sözleşme şartları uyarınca malları hazırlar. Alıcının isteği üzerine tüm masraf ve riskler alıcıya ait olmak üzere; alıcının ülkesinde istenen gerekli belgeleri ve benzeri idari ve ticari belgeleri almasında yardımcı olur. Satıcının alıcıya karşı taşıma sözleşmesi ve sigorta sözleşmesi yapmak yükümlülüğü yoktur. Mallar belirlenen limanda, belirlenen tarihte alıcının daha önce belirlediği geminin yanına getirmekle teslim işlemini tamamlar. Bu andan itibaren malla ilgili tüm masraf ve riskler alıcıya geçer. Alıcının isteği üzerine; satıcı masraflar alıcıya ait olmak üzere yükleme belgesinin düzenlenmesini sağlar, varış limanında malları teslim alabilmesi için alıcıya gönderir. Ve gecikmeksizin gerekli bildirimlerde bulunur. Uygulandığı ölçüde, ihracat için gerekli gümrükleme işlemlerine ilişkin masrafları ve ihracat için ödenmesi gereken bütün resimleri, vergileri ve diğer harçları ödemelidir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. İhracat ve ithalat ile ilgili gerekli belgeleri hazırlar, Gümrük masraflarının tümünü öder. Taşıma acentası ile anlaşma yaparak, geminin yükleme limanına yaklaşık ne zaman varacağını satıcıya bildirir. Yükleme emrine hazır tutulan malları teslim alır. Bu andan itibaren bütün masraflar ve risk alıcıya aittir. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

GEMİDE MASRAFSIZ / FREE ON BOARD (FOB)

“Gemide Masrafsız” kuralı, satıcının malları belirlenen yükleme limanında, alıcı tarafından seçilen gemide veya bu şekilde teslim edilen malları temin ederek teslim etmesini ifade eder. Bu kural, satıcını malları gemiye yüklenmeden önce bir terminalde taşıyıcıya teslim ettiği haller için uygun olmayabilir. Örneğin mallar konteynerde olduğu zaman bu şekilde teslim edilmeleri olağandır. Bu gibi durumlarda, FCA kuralı kullanılmalıdır.

Teslim şeklinin özellikleri : Bu teslim şeklinde satıcı malları belirlenen tarihte ve yerde, alıcı tarafından temin edilen gemiye yüklemeyi gerçekleştirir. Mallar geminin küpeştesine (güvertesine) geçtikten sonra meydana gelebilecek her türlü hasar, kayıp ve masraflar Alıcının sorumluluğundadır. Satıcı ihracat için gerekli tüm belgeleri hazırlar ve malların gümrük işlemlerini tamamlayarak teslim eder.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlar. Belirlenen limanda, belirlenen tarihte alcının temin etmiş olduğu gemiye yükleme yapar. Satıcının alıcıya karşı taşıma sözleşmesi ve sigorta sözleşmesi yapmak yükümlülüğü yoktur. Alıcının ülkesinde kullanacağı lüzumlu belgeleri hazırlar, gümrük işlemlerini tamamlar. Alıcıya yüklemenin yapıldığını bildirir. Düzenlenen taşıma belgesini ve alıcının ülkesindeki kullanacağı gerekli diğer belgeleri hazırlayarak ödeme şekline göre alıcıya gönderir. Malların geminin küpeştesini (Güvertesini) geçene kadar meydana gelebilecek her türlü hasar ve kayıp Satıcının sorumluluğundadır. Uygulandığı ölçüde, ihracat için gerekli gümrükleme işlemlerine ilişkin masrafları ve ihracat için ödenmesi gereken bütün resimleri, vergileri ve diğer harçları ödemelidir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. İthalat için gümrük belgelerini düzenleyerek gümrük işlemlerini tamamlar. Gümrük vergilerini öder. Taşıma acentası ile anlaşma yaparak navlun bedelini öder. Yükleme limanında mallar geminin küpeştesini geçtikten sonra malla ilgili tüm masraf ve riskler Alıcının sorumluluğundadır. Uygulandığı ölçüde, ithalat için ödenmesi gereken bütün resimleri, vergileri ve malların ithaline ilişkin gümrük işlemlerine ait masrafları ve malların herhangi bir ülkeden transit geçişine ait masrafları ödemelidir. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

MASRAFLAR VE NAVLUN / COST AND FREIGH (CFR)

“Masraflar ve Navlun” kuralı, satıcının malları gemide teslim etmesini veya zaten bu şekilde teslim edilmiş malları tedarik etmesini ifade eder. Bu kural, satıcını malları gemiye yüklenmeden önce bir terminalde taşıyıcıya teslim ettiği haller için uygun olmayabilir. Örneğin mallar konteynerde olduğu zaman bu şekilde teslim edilmeleri olağandır. Bu gibi durumlarda, CPT kuralı kullanılmalıdır.

CFR kuralı kullanıldığında (tıpkı CIP, CPT veya CIF kurallarında olduğu gibi), satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları ilgili kural uyarınca taşıyıcıya tevdi ettiğinde yerine getirir.

Teslim şeklinin özellikleri : Bu teslim şeklinde satıcı tüm masraf ve riskleri üstlenerek malları yükleneceği limana kadar getirir. Gümrük işlemlerini yaptırır ve Navlun ücretini ödeyerek yüklemeyi gerçekleştirir. Bu andan itibaren navlun dışındaki malla ilgili tüm masraf ve riskler alıcıya aittir.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlar. Alıcının ülkesinde kullanacağı lüzumlu belgeleri hazırlar. Gümrük işlemlerini tamamlar. Taşıma acentası ile sözleşme yaparak varış limanına kadar olan navlun ücretini öder. Satıcı, masrafları kendisine ait olmak üzere, malların belirlene terminale kadar taşınması için taşıma sözleşmesi yapmalıdır. Satıcının alıcıya karşı sigorta sözleşmesi yapmak yükümlülüğü yoktur. Mallar gemi küpeştesini geçtikten sonra navlun dışında meydana gelen tüm masraf ve riskler alıcıya aittir. Satıcı yüklemenin gerçekleştiğini ve muhtemel varış tarihini alıcıya bildirir. Düzenlenen taşıma belgesini ve gerekli diğer belgeleri alıcıya gönderir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. İthalat için gümrük belgelerini düzenleyerek gümrük işlemlerini tamamlar. Gümrük vergilerini öder. Malları varış limanında boşaltma masraflarını ve liman ücretlerini de ödemek suretiyle gecikmeksizin malını boşaltır. Taşıma süresince malla ilgili olarak yapılmış olan navlun dışındaki bütün masrafları ödemek zorundadır. Uygulandığı ölçüde, ithalat için ödenmesi gereken bütün resimleri, vergileri ve malların ithaline ilişkin gümrük işlemlerine ait masrafları ve taşıma sözleşmesi kapsamında olmaması kaydıyla, malların herhangi bir ülkeden transit geçişine ait masrafları ödemelidir. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

MASRAFLAR, SİGORTA VE NAVLUN / COST, INSURANCE AND FREIGHT (CIF)

“Masraflar, Sigorta ve Navlun” kuralı, satıcının malları gemide teslim etmesini veya zaten bu şekilde teslim edilmiş malları tedarik etmesini ifade eder. Bu kural, satıcını malları gemiye yüklenmeden önce bir terminalde taşıyıcıya teslim ettiği haller için uygun olmayabilir. Örneğin mallar konteynerde olduğu zaman bu şekilde teslim edilmeleri olağandır. Bu gibi durumlarda, CIP kuralı kullanılmalıdır.

CIF kuralı kullanıldığında (tıpkı CIP, CPT veya CFR kurallarında olduğu gibi), satıcı teslim yükümlülüğünü mallar varma yerine ulaştığında değil, malları ilgili kural uyarınca taşıyıcıya tevdi ettiğinde yerine getirir.

Teslim şeklinin özellikleri : Bu teslim şeklinde satıcı sigorta primi, navlun ve yükleme masrafları ve riskleri üstlenerek malları yükleyeceği limana getirir. Satıcı gemi acentası ile anlaşır ve temin eder. Satış sözleşmesindeki malların belirtilen tarihte ve yerde yüklemesinin yapıldığını alıcıya bildirir. Satıcı sigorta primini ödemek suretiyle yüklediği mal cinsine uygun olan en dar kapsamlı deniz nakliyat sigortası yaptırır. Mallar gemiye yüklendikten sonra navlun ve sigorta primi dışındaki masraflar ve risk alıcıya geçer.

Satıcının Yükümlülükleri : Satıcı sözleşme koşullarına uygun malı hazırlar. Alıcının ülkesinde kullanacağı lüzumlu belgeleri hazırlar. Gümrük işlemlerini tamamlar. Satıcı, masrafları kendisine ait olmak üzere, malların belirlene terminale kadar taşınması için taşıma sözleşmesi ve sigorta sözleşmesi yapmalıdır. Taşıma acentası ile sözleşme yaparak varış limanına kadar olan navlun ücretini öder. Gönderdiği malın sigortasını yaptırır, sigorta primini öder. Malları yaklaşık hani tarihte varış limanında olacağını alıcıya bildirir. Düzenlenen taşıma belgesini ve gerekli diğer belgeleri alıcıya gönderir. Uygulandığı ölçüde, ihracat için gerekli gümrükleme işlemlerine ilişkin masrafları ve ihracat için ödenmesi gereken bütün resimleri, vergileri ve diğer harçları ödemelidir.

Alıcının Yükümlülükleri : Sözleşme koşullarına uygun olarak mal bedelini öder. İthalat için gümrük belgelerini düzenleyerek gümrük işlemlerini tamamlar. Gümrük vergilerini öder. Malları varış limanında boşaltma masraflarını ve liman ücretlerini de ödemek suretiyle gecikmeksizin malını boşaltır. Teslim anından sonra navlun ve sigorta primi dışındaki meydana gelen bütün masraflar alıcı tarafından karşılanır. Alıcı, ihraç ülkesi yetkililerinim emrettiği yükleme öncesi muayene masrafları hariç olmak üzere, diğer zorunlu yükleme öncesi muayene masraflarını ödemelidir.

9) SINIRDA TESLİM / DELIVERED AT FRONTIER (DAF) (2011 Yılında Yürürlükten Kaldırılmıştır)

Bu terim satıcının teslim yükümlülüğünün, malların ihraç için gümrükten geçirilip, sınırda belirlenen yer ya da noktada ancak bitişik ülkenin gümrük sınırından önce emre hazır tutulmasıyla sona ermesini ifade eder.

Sınır terimi , ihraç ülkesinin sınırı da dahil olmak üzere herhangi bir sınır için kullanılabilir. Dolayısıyla, terimin içinde sözkonusu sınırın her zaman nokta ya da yer belirtilerek kesin şekilde tanımlanmış olması hayati olarak önem taşımaktadır.

10) GEMİDE TESLİM / DELIVERED EX SHIP (DES) (2011 Yılında Yürürlükten Kaldırılmıştır)

Bu terim ile satıcının teslim yükümlülüğü, malı belirlenen varış limanında, gemi bordasında, ithal gümrüğünden geçirmeden alıcının emrine hazır tutmakla sona erer. Satıcı, malların belirlenen varış limanına getirilmesi için gereken tüm gider ve rizikoları üstlenir. Bu terim sadece deniz veya içsu taşımacılığı için kullanılabilir.

11) RIHTIMDA TESLİM / DELIVERED EX QUAY(Duty Paid) (DEQ) (2011 Yılında Yürürlükten Kaldırılmıştır)

(varış limanı … olarak belirtilmek suretiyle)

“Rıhtımda teslim” terimi, satıcının, belirlenen varış limanındaki rıhtımda (iskelede), ithalat için gerekli gümrükleme işlemleri yerine getirilmemiş olarak alıcının tasarrufuna bırakmakla malları teslim ettiğini ifade eder. Satıcı, malların belirlenen varış limanına taşınması ve rıhtıma (iskeleye) boşaltılmasına ilişkin bütün hasar ve masrafları üstlenmelidir. DEQ terimi, malların ithalat için gümrüklenmesi ve bununla ilgili tüm işlemlerin, vergilerin, resim ve diğer harçların ödenmesi yükümlülüğü alıcının üstlenmesini öngörür.

BU DURUM, İTHALAT İÇİN GEREKLİ GÜMRÜKLEME İŞLEMLERİNİ SATICININ YERİNE GETİRMESİNİ ÖNGÖREN ÖNCEKİ INCOTERM VERSİYONLARININ AKSİDİR.

Fakat taraflar malların ithalinde ödenen masrafları kısmen veya tamamen satıcının yükümlülükleri arasına katmak isterlerse, bu durum satış sözleşmesine bu amaçla eklenecek açık bir ifade ile aydınlığa kavuşturulmalıdır.

Bu terim sadece mallar denizyolu veya içsu veya çok vasıtalı taşıma ile varma limanında gemiden rıhtıma (iskeleye) boşaltılmakla teslim edilecekse kullanılabilir. Bununla beraber taraflar malların rıhtımdan limanın içinde veya dışında başka bir yere aktarılmasına ilişkin hasar ve masrafları satıcının yükümlülükleri arasına katmak isterlerse, DDU veya DDP terimleri kullanılmalıdır.

12) GÜMRÜK RESMİ ÖDENMEMİŞ OLARAK TESLİM / DELIVERED DUTY UNPAID (DDU) (2011 Yılında Yürürlükten Kaldırılmıştır)

Bu terim ile satıcının teslim yükümlülüğü, malların ithal ülkesinde, belirlenen yerde emre hazır tutulması ile sona erer. Satıcı, malların o noktaya kadar taşınması ve gümrük formalitelerinin yerine getirilmesi ile ilgili riziko ve giderleri üstlenmek durumundadır (İthalat için ödenmesi gereken vergi resim ve harçlar hariç).

Alıcı malların zamanında ithal için gümrükten çekilmemesinden kaynaklanan ek gider ve rizikoları üstlenmek durumundadır.

Eğer taraflar satıcının gümrük formalitelerini yerine getirip bundan doğabilecek gider ve rizikoları üstlenmesini istiyorlarsa bunu, bu etkiyi yaratacak sözcükler ekleyerek kesinleştirmelidirler.

Eğer taraflar satıcının yükümlülüklerine malların ithali için gerekli bazı giderleri eklemek istiyorlarsa (KDV gibi) bunu, bu etkiyi yaratacak sözcükler ekliyerek kesinleştirmelidirler. Bu terim taşıma şeklinden bağımsız olarak kullanılabilir.

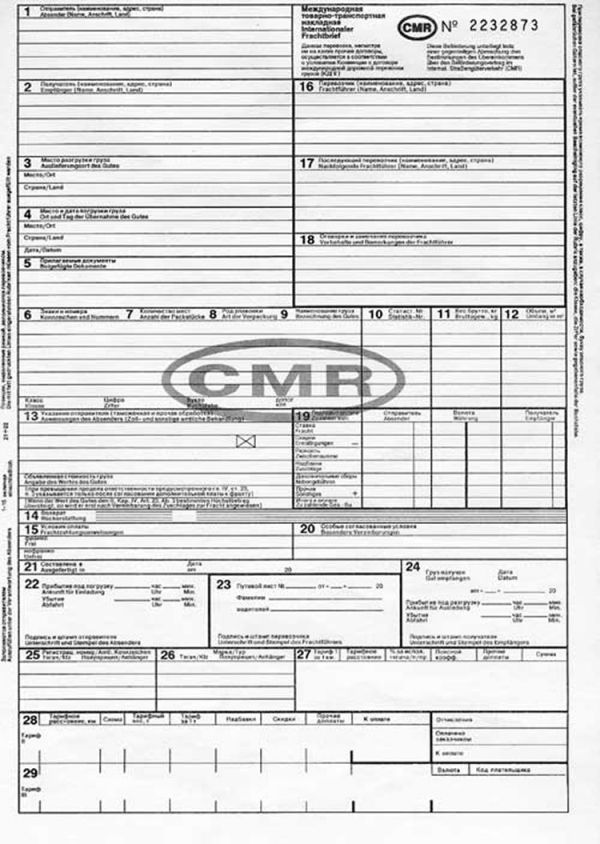

CMR Belgesi

Karayolu taşımacılığında Ticari Mallar Güzergah Anlaşması’nı (Convention Merchandise Rouiter) imzalamış ülkelere yönelik yapılacak karayolu taşımacılığında kullanılan karayolu konşimentosudur. İhracatçı veya ithalatçı ülkelerden herhangi birinin CMR anlaşmasına taraf olması bu belgenin düzenlenmesi için yeterlidir. CMR belgesi en az 3 asıl nüsha halinde nakliye firması tarafından düzenlenir. Bunlardan ilki ihracatçı için, ikincisi mallar ile birlikte gönderilmek ve üçüncüsü de nakliyecide kalmak üzere düzenlenir.

Konvansiyona taraf olan ülkeler

Arnavutluk, Ermenistan, Avusturya, Azerbaycan, Belarus, Belçika, Bosna Hersek, Bulgaristan, Hırvatistan, Kıbrıs, Çek Cumhuriyeti, Danimarka, Estonya, Finlandiya, Fransa, Gürcistan, Almanya, Yunanistan, Macaristan, İran, İrlanda, İtalya, Ürdün, Kazakistan, Kırgızistan, Letonya, Litvanya, Lübnan, Lüxemburg, Malta, Mongolya, Karadağ, Fas, Hollanda, Norveç, Polonya, Portekiz, Moldova, Romanya, Rusya Federasyonu, Sırbistan, Slovakya, Slovenya, İspanya, İsveç, İsviçre, Suriye, Arabistan, Tacikistan, Makedonya, Tunus, Türkiye, Türkmenistan, Ukrayna, İngiltere, Özbekistan’dır.

CMR Belgesi

CMR Belgesi Hangi Bilgileri İçerir

- İhracatçı firma adı

- İhracatçı firma adresi

- İthalatçı firma adı

- İthalatçı firma adresi

- Malın teslim edileceği yer

- Yükleme yeri

- Yükleme tarihi

- Mal cinsi

- Ambalaj cinsi ve adedi

- Brüt kilo

- Teslim şekli

- Araç plaka bilgileri

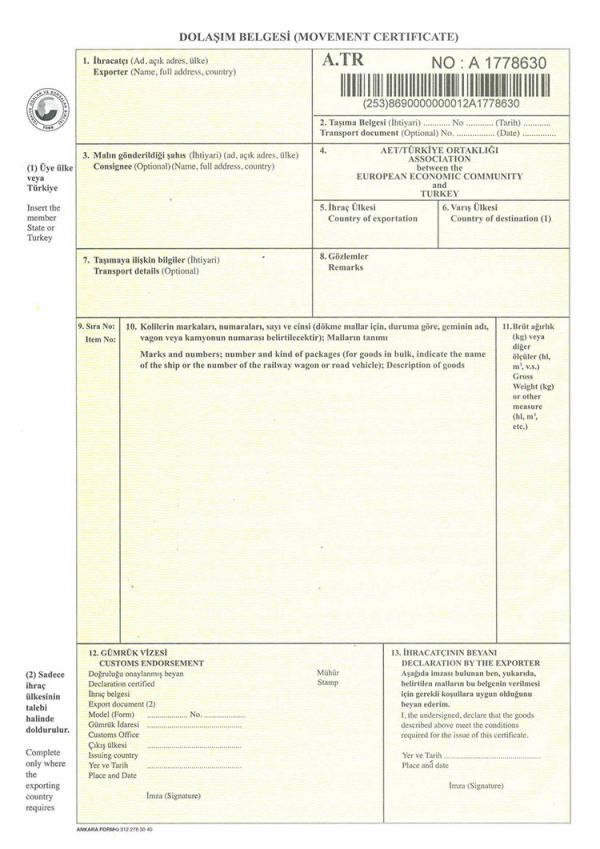

A.TR Belgesi

A.TR Belgesi AB ülkelerine yapılacak ihracatta kullanılan bir dolaşım belgesidir. Türkiye ile AB arasında serbest dolaşımda bulunan eşyanın tercihli rejimden yararlanabilmesi için düzenlenir. Sanayi ve işlenmiş tarım ürünleri ihracatı ve ithalatında gümrük vergisi muafiyeti sağlayan belgedir. A.TR sertifikası matbu haldedir ve ihracatçı firma ya da vekalet verdiği gümrük müşaviri tarafından doldurulur. Daha sonra bağlı bulunduğu Sanayi ve Ticaret Odasına onaylattırılır. İhracatçı ülkenin gümrük idaresi tarafından vize edildiği tarihten itibaren dört ay içerisinde ithalatçı ülkenin gümrüğüne ibraz edilmesi gerekir.

A.TR Belgesi Örneği

A.TR dolaşım belgesi üzerinde yer alan bilgiler

1 no.lu hane İhracatçı firmanın tescilli ünvanı, açık adresi ve ülkesi

2 no.lu hane Doldurulması zorunlu değildir. Taşıma belgesinin tarihi ve numarası

3 no.lu hane İthalatçı firma’nın resmi kayıtlı ünvanı, İthalatçı firma’nın açık adresi ve ülkesi yazılır.

5 no.lu hane Malın hangi ülkeden ihraç edileceği ülke (TÜRKİYE)

6 no.lu hane Varış ülkesi. Bu haneye yazılacak ülke mutlaka AB ülkelerinden biri olmalıdır.

7 no.lu hane Taşımaya ilişkin bilgiler.(TIR, uçak, gemi vb);

8 no.lu hane (Gözlemler) Ticaret ve Sanayi Odası tarafından doldurulacak ve mühürlenecek sütundur.

Yeşil menevişli ve Odamızda kalacak bir nüshası boş bırakılmak kaydıyla diğer üç nüshaya mühür vurulur ve imzalanır. Bu sütuna ayrıca İngilizce olmak kaydıyla tasdik tarihini belirten tarih kaşesi de vurulur.

9 no.lu hane İhracata konu malların sıra numarası;

10 no.lu hane İhracata konu malların ad, marka, cins, koli vb. bilgileri

11 no.lu hane İhracata konu malların brüt ağırlığı

12 no.lu hane Gümrük İdaresi tarafından doldurulup vizelenir.

13 no.lu hane İhracatçı firmanın kaşesi ve firma yetkilisinin imzası ile evrakın doldurulma tarihi yazılır.

Eğer ithalatçı AB’ye sonradan giren ülkelerden birinde ise bu bölüme ayrıca “European Community” ibaresi de yazılmalıdır.

A.TR Dolaşım Belgesi Hangi Ülkelerle Ticarette Kullanılır?

Almanya, Avusturya, Belçika, Bulgaristan, Çekya, Danimarka, Estonya, Finlandiya, Fransa, Hırvatistan, Hollanda, İngiltere, İrlanda, İspanya, İsveç, İtalya, Kıbrıs, Letonya, Litvanya, Lüksemburg, Macaristan, Malta, Polonya, Portekiz, Romanya, Slovakya, Slovenya, Yunanistan

A.TR DOLAŞIM BELGESİNİN ONAYI İÇİN İSTENEN BELGELER

– Taahhütname

– İhracat firmasının Türkçe ticari faturası. Fatura Maliye Bakanlığı onaylı veya Noter tasdikli olmak zorundadır.

– Türk menşeli olmayan mallar için malın menşeini gösterir Gümrük Giriş Beyannamesi fotokopisi, 3. Ülke menşeli mallarda Gümrük vergisinin ödendiğine ilişkin Gümrük Vezne Alındısı

A.TR Belgesi ile EUR.1 Belgesi arasında ne fark vardır?

A.TR Dolaşım Belgesi 2002/4616 sayılı Bakanlar Kurulu Kararına göre Türkiye veya Topluluk’ta serbest dolaşımda bulunan eşyanın Türkiye-Avrupa Topluluğu gümrük birliği çerçevesinde tercihli rejimden yararlanabilmesini sağlamak üzere, gümrük idaresince ya da bu idare tarafından yetki verilmiş kuruluşlarca düzenlenip gümrük idaresince vize edilen bir belgedir. A.TR Dolaşım Belgesi eşyanın serbest dolaşım durumunda olduğunu gösteren bir belge olup eşyanın menşeini göstermez.EUR.1 Dolaşım Belgesi ise eşyanın menşeini kanıtlamaya yarayan bir belgedir.

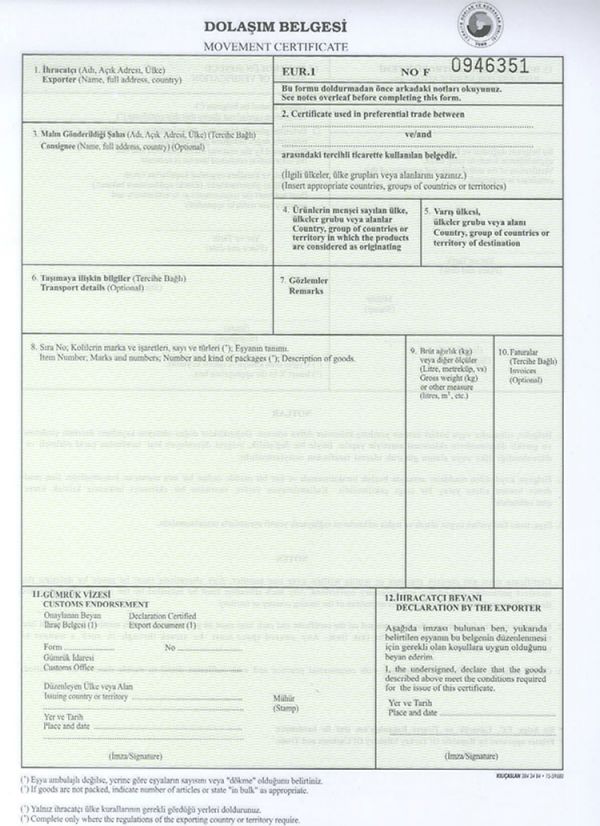

Eur.1 Belgesi

EUR.1 Dolaşım Belgesi eşyanın menşe ülkesini gösteren belgedir. Türkiye’nin Serbest Ticaret Anlaşması imzaladığı ülkelere yönelik ihracatlarda, Avrupa Birliği’ne üye ülkelere EUR.1 Tarım ürünleri listesi kapsamına dahil ürünlerin ihracatında ve yine Avrupa Birliği’ne üye ülkelere Avrupa Kömür Çelik Topluluğu (AKÇT) Ürün Listesi kapsamında olan ürünlerin ihracında malın gümrük indiriminden yararlanması amacıyla Ticaret ve Sanayi Odaları’nca onaylanan ve Gümrük İdareleri’nce vize edilen belgedir.

EUR.1 Belgesi Örneği

EUR.1 dolaşım belgesi üzerinde yer alan bilgiler

1 no.lu hane İhracatçı firmanın tescilli ünvanı, açık adresi ve ülkesi;

2 no.lu hane Tercihli ticarette kullanılan sertifikanın hangi ülkeler arasındaki ticarette kullanıldığı belirtilir

3 no.lu hane İthalatçı firma’nın resmi kayıtlı ünvanı, İthalatçı firma’nın açık adresi ve ülkesi yazılır.

4 no.lu hane Ürünlerin menşei sayılan ülke

5 no.lu hane Varış ülkesi

6 no.lu hane Taşımaya ilişkin bilgiler.(TIR, uçak, gemi vb);

7 no.lu hane Odamız tarafından doldurulacak ve mühürlenecek sütundur.

Yeşil menevişli ve Odamızda kalacak bir nüshası boş bırakılmak kaydıyla diğer üç nüshaya mühür vurulur ve Odamızdaki imzaya yetkili kişi tarafından imzalanır. Bu sütuna ayrıca İngilizce olmak kaydıyla tasdik tarihini belirten tarih kaşesi de vurulur.

8 no.lu hane İhracata konu malların sıra numarası; İhracata konu malların ad, marka, cins, koli vb. bilgileri yazılır. 4 no.lu hanede malın menşesi belirtildiğinden 8 no.lu hanede HANGİ SEBEPLE OLURSA OLSUN, EŞYANIN MENŞEİNE DAİR AYRICA BİR İBAREYE YER VERİLEMEZ

9 no.lu hane İhracata konu malların brüt ağırlığı;

10 no.lu hane İhracata konu faturaya ait bilgiler (isteğe bağlı)

11 no.lu hane Gümrük İdaresi tarafından doldurulup vizelenir.

12 no.lu hane İhracatçı firmanın kaşesi ve firma yetkilisinin imzası ile evrakın doldurulma tarihi yazılır.

Türkiye’nin STA imzaladığı ülkeler

EFTA ÜLKELERİ

İsviçre, İzlanda, Liechtenstein, Norveç

BATI BALKAN MENŞE KÜMÜLASYONU KAPSAMINDA EUR.1 BELGESİ DÜZENLENEN ÜLKELER

Arnavutluk, Bosna-Hersek, Makedonya, Karadağ, Sırbistan

PAAMK SİSTEMİ (STA) KAPSAMINDA EUR.1 VEYA EUR-MED BELGESİ DÜZENLENEN ÜLKELER

Fas, İsrail, Mısır, Suriye (Askıda), Tunus, Ürdün

İKİLİ ANLAŞMA GEREĞİ EUR-1 BELGESİ DÜZENLENEN ÜLKELER

Gürcistan, Filistin, Şili, Morityus, Moldova, Faroe Adaları (Eur-Med belgesi de düzenlenebilmekte)

Armonize Sistem Nomanklatürü esas alınarak Türk Gümrük Giriş Tarife Cetvelinde ( T ) kısaltması ile işaret edilen eşya Tarım Ürünü Listesi Kapsamına dahil ürünü göstermektedir. Bu eşyanın Avrupa Birliği ülkelerine ihracında da EUR.1 Dolaşım Sertifikası düzenlenmektedir.

Avrupa Kömür Çelik Topluluğu Ürün Listesi kapsamına dahil ürünler

Türkiye ile Avrupa Kömür ve Çelik Topluluğu’nu (CECA) kuran anlaşmanın yetki alanına giren ve Türk Gümrük Giriş Tarife Cetveli’nde yanında (CECA) kısaltması yer alan eşyanın Avrupa Birliği ülkelerine ihracında da EUR.1 Dolaşım Sertifikası düzenlenmektedir.

EUR.1 DOLAŞIM BELGESİNİN ONAYI İÇİN İSTENEN BELGELER

– Taahhütname

– İhracat firmasının Türkçe ticari faturası. Fatura Maliye bakanlığı onaylı veya Noter tasdikli olmak zorundadır.

– Türk menşeli olmayan mallar için malın menşeini gösterir Gümrük Giriş Beyannamesi fotokopisi (AB üyesi ülke menşeli mallar için geçerli olup PAMK kuralları geçerlidir)

EUR.1 dolaşım sertifikası Menşe statüsünde bir belge olduğu için AKREDİTİF ŞARTI olsa dahi yanında Menşe Şahadetnamesi ile birlikte onaylanamaz.

Menşe Şahadetnamesi ve EUR.1 Belgesi ne işe yarar?

Menşe Şahadetnamesi, eşyanın tercihli olmayan menşe statüsünü kanıtlamaya yarayan bir belgedir. EUR.1 Dolaşım Sertifikası, sertifikası muhteviyatı eşyanın anlaşma kuralları çerçevesinde menşeli olduğunu gösteren, ihracatçı tarafından doldurulduktan sonra Ticaret/Sanayi Odaları tarafından gerekli kontroller yapılarak tespit edilen ve gümrük idaresince vize edilmesini müteakip geçerli olan menşe ispat belgesi olup aramızda tercihli ticaret anlaşması olan ülkelerle yapılan ticarette indirimli tarifeden yararlanmayı sağlar.

A.TR Belgesi ile EUR.1 Belgesi arasında ne fark vardır?

A.TR Dolaşım Belgesi 2002/4616 sayılı Bakanlar Kurulu Kararına göre Türkiye veya Topluluk’ta serbest dolaşımda bulunan eşyanın Türkiye-Avrupa Topluluğu gümrük birliği çerçevesinde tercihli rejimden yararlanabilmesini sağlamak üzere, gümrük idaresince ya da bu idare tarafından yetki verilmiş kuruluşlarca düzenlenip gümrük idaresince vize edilen bir belgedir. A.TR Dolaşım Belgesi eşyanın serbest dolaşım durumunda olduğunu gösteren bir belge olup eşyanın menşeini göstermez. EUR.1 Dolaşım Belgesi ise eşyanın menşeini kanıtlamaya yarayan bir belgedir.

D-8 Menşe İspat Belgesi

Bangladeş, Endonezya, İran, Malezya, Mısır, Nijerya, Pakistan ve Türkiye’den oluşan Gelişen Sekiz Ülke (Developing Eight /D-8) Örgütü tarafından imzalanan D-8 Üye Devletleri Arasında Tercihli Ticaret Anlaşmasını onaylayan 6 ülke arasında tercihli ticaret kapsamında yapılacak ticarette 01.07.2016 tarihinden itibaren D-8 Menşe İspat Belgesi kullanılmaya başlanmıştır.

Mevcutta, D-8 Üyesi Devletler Arasında Tercihli Ticaret Anlaşmasını onaylayan ülkeler; İran, Malezya, Nijerya, Endonezya, Pakistan ve Türkiye’dir.

Bangladeş ile Mısır D-8 Üyesi Devletler Arasında Tercihli Ticaret Anlaşması’na taraf ülkeler arasında henüz yer almamaktadır.

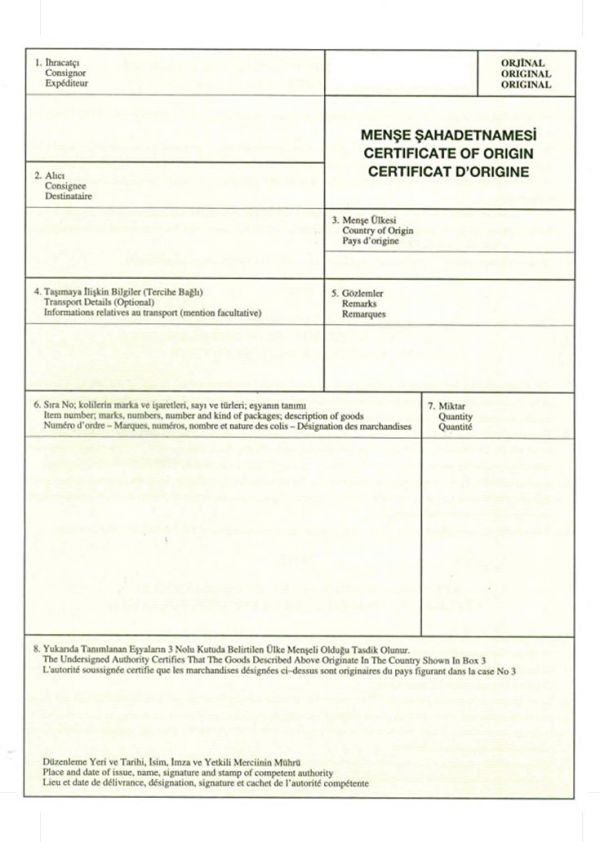

Örnek Menşe Şahadetnamesi

D-8 MENŞE İSPAT BELGESİNİN DOLDURULMASI

1 no.lu hane İhracatçı firmanın tescilli unvanı, açık adresi ve ülkesi

2 no.lu hane İthalatçı/Alıcı firmanın resmi kayıtlı unvanı, İthalatçı firmanın açık adresi ve ülkesi yazılır.

3 no.lu hane tercihli ticarette konu ürünün menşei belirtilir.

4 no.lu hane ürünün menşe kriteri belirtilir.

5 no.lu hane taşımaya ilişkin bilgiler. (TIR, uçak, gemi vb.)

6 no.lu hane eşyanın D-8 ülkeleri arasında kümülasyona tabi tutulması halinde “Cumulation applied with ….” işaretlenip, hangi ülkelerle kümülasyona tabi olduğu belirtilecektir. Kümülasyona tabi olmayan eşyalarda ise “No cumullation applied” kutucuğu işaretlenecektir. Oda tarafından doldurulacak ve mühürlenecek sütundur.

7 no.lu hane ihracata konu malların ad, marka, cins, koli vb. bilgileri yazılır.

8 no.lu hane ihracata konu malların brüt ağırlığı veya diğer ölçü bilgileri yazılır.

9 no.lu hane ihracata konu faturanın tarih ve numarası

10 no.lu hane ihracatçı beyanı (firma yetkilisi imza ve firma kaşesi tatbik edilmelidir.)

11 no.lu hane Gümrük İdaresi tarafından doldurulup vizelenir.

İlk sayfa arkasındaki İHRACATÇI BEYANI formu doldurulur.

D-8 MENŞE İSPAT BELGESİ ONAYI İÇİN İSTENEN BELGELER

- D-8 Menşe İspat Belgesi – Taahhütname

- İhracat firmasının Türkçe ticari faturası. (Fatura, T.C. Maliye Bakanlığı onaylı veya noter tasdikli olmak zorundadır.)

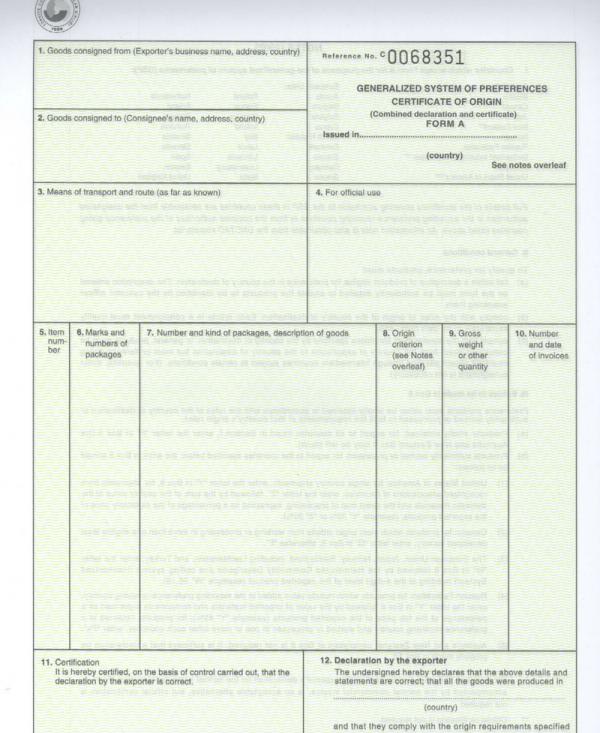

FORM A (Özel Menşe Şehadetnamesi)

Birleşmiş Milletler Ticaret ve Kalkınma Konferansı (UNCTAD) çerçevesinde uygulanan Genelleştirilmiş Preferanslar (Tercihler) Sistemi’nden (GPS) yararlanmak üzere aşağıda sıralanan ülkelere yapılan ihracatta, bu ülkelerin gümrük vergisi indirimi uyguladıkları eşyanın ihracında düzenlenen ve ithalatçı ülke gümrük idaresine muhatap belgedir.

FORM A Özel Menşe Şahadetnamesi Hangi Ülkelerle Ticarette Kullanılır?

Söz konusu GPS sistemi çerçevesinde gümrük vergisi indiriminden yararlanılabilmesi için ABD, Kanada, Avustralya, Yeni Zelanda, Japonya, Ukrayna, Kazakistan, Beyaz Rusya ve Rusya Federasyonu “Form A” menşe şahadetnamesi düzenlenmesini istemektedir.

Kanada ve Yeni Zelanda resmi tasdik istememektedir. Belgenin ihracatçı tarafından doldurulması yeterlidir.

ABD ve Avustralya GTS uygulamakla birlikte, FORM.A belgesi doldurulması zorunlu değildir.

Japonya, Rusya Federasyonu ve Ukrayna ise “Resmi Tasdik” istemekte olup, söz konusu resmi tasdik işlemi Türkiye Odalar ve Borsalar Birliğince yetkilendirilen 57 Odadan herhangi birinde yaptırılabilir..

Örnek FORM.A Belgesi

FORM.A MENŞE ŞAHADETNAMESİNİN DOLDURULMASI

Form.A belgeleri yalnızca İngilizce veya Fransızca olarak düzenlenmelidir. Rusya Federasyonu için Rusça düzenlenebilir. Adresler dışında Türkçe ifadeye yer verilmemelidir.

1 no.lu hane ihracatçı firmanın(göndericinin) adresi

2 no.lu hane ithalatçı firmanın(alıcının) adresi

3 no.lu hane İhraç edilecek malın hangi vasıta ile nakledileceği( kamyon, gemi, tren vb.) ve biliniyorsa rotası belirtilecektir.

4 no.lu hane malın ihraç edileceği ülkenin ilgili gümrük idaresinin kullanımına ayrılmış olup, boş bırakılacaktır.

5 no.lu hane söz konusu menşe şahadetnamesi ile değişik kalem malların gönderilmesi halinde sıra numarası yazılacaktır.

6 no.lu hane ihraç edilecek malların paket işaretleri ve/veya numaraları yazılacaktır.

7 no.lu hane malın kaç tane ve ne şekilde paketlenmiş olduğu ile mal tanımı yazılacaktır.

8 no.lu hane malın tamamıyla Türk Menşeli(%100 Türk malı) olması durumunda tüm ülkeler için “P” harfi yazılacaktır. Diğer durumlarda; Rusya Federasyonu, Beyaz Rusya ve Ukrayna için “Y” harfi ile Türk Menşeli olmayan ithal girdinin ihraç edilen malın FOB fiyatı içindeki yüzde payı ile birlikte yazılacaktır. (Örnek: “Y”20%). Japonya için “W” harfi ile malın GTİP no.sunun ilk dört rakamı birlikte yazılacaktır. (Örnek: “W”96.18) Kanada için “F” harfi yazılacaktır. Yeni Zelanda için 8. Kutunun doldurulması zorunlu değildir.

9 no.lu hane ihraç edilecek malın brüt miktarı yazılacaktır.

10 no.lu hane ihraç edilecek mala ait faturanın tarih ve numarası yazılacaktır.

11 no.lu hane tasdik işlemi yapılacaktır.

12 no.lu hane üstte yer alan noktalı çizgiye ülkemizin, ikinci noktalı çizgiye ihraç edilen ülkenin adı yazılacak, üçüncü noktalı çizginin olduğu alt kısımda ihracatçı firmanın kaşesi yer alacak ve bu kısma formun düzenlenme tarihi ve yeri (şehir/ülke) yazılarak, firma yetkilisince imzalanacaktır.

FORM.A MENŞE ŞAHADETNAMESİNİN ONAYI İÇİN İSTENEN BELGELER

- FORM.A Menşe Şahadetnamesi Taahhütnamesi

- İhracat firmasının Türkçe ticari faturası. Fatura Maliye Bakanlığı onaylı veya Noter tasdikli olmak zorundadır.

Form.A Menşe Şahadetnamesi ile Menşe Şahadetnamesi arasında fark var mıdır?

Evet. Form A Belgesi Genelleştirimiş Tercihler Sistemi(GTS) çerçevesinde tercihli rejimden faydalanması talep edilen eşyanın GTS ülkesi menşeli olduğunun ispatı için kullanılan bir belgedir. Yani eşyanın tercihli menşe statüsünü gösterir. Ancak menşe şahadetnamesi ise eşyanın tercihli olmayan menşe statüsünü gösteren bir belge olup herhangi bir şekilde indirimli tarifeden faydalanmayı sağlamaz.

GTS kapsamında uluslararası prosedürün tamamlanması ne demektir?

GTS kapsamında tercihli ticaretten faydalanmak amacıyla düzenlenen Form.A Menşe Şahadetnamelerinin kabul edilebilmesi için GTS’den faydalanan ülkelerin Türkiye’ye, kendi ülkelerinde Form A Menşe Belgelerini düzenleme yetkisine sahip resmi idarelerin isim ve adreslerini, bu idarelerce kullanılan mühürlerin örnek baskılarını ve Form A Menşe Belgelerinin kontrolünden sorumlu ilgili resmi idarelerin isim ve adreslerini bildirmiş olmaları ve söz konusu ürünlerin menşeine ilişkin bilginin doğruluğunun veya belgenin geçerliliğinin kontrolü için Türkiye gümrük idarelerine gerekli yardımı sağlamayı taahhüt etmeleri gerekmektedir. Tüm bu prosedürler tamamlanmadan belgenin kabulü ve tercihli rejim uygulanması mümkün değildir.

Navlun ; Deniz hukukunda taşıyanın belirli bir ücret karşılığında, gemisini kısmen ya da tamamen taşıtana tahsis ederek ya da tahsis etmeksizin bir yükü deniz yoluyla taşımayı yüklendiği sözleşmedir.

Taşıyan, gemisinin tamamını ya da bir bölümünü taşıtana tahsis edebilir veya parça mal olan belirli bir eşyayı denizde taşımayı yüklenebilir. Navlun sözleşmesi su hususları içerir:

- Taşıyan tarafından yapılan bir tasıma taahhüdü;

- Gemiyle taşımaya elverişli bir malın varlığı;

- Taşımanın denizde yapılması;

- Taşımanın gemi niteliğinde bir araç ile yapılması;

- Taşımanın ücretli olması.

Navlun sözleşmesi sekle tabi değildir; ancak uygulamada genellikle konşimento düzenlenir.

Bir navlun sözleşmesinde taşıtan olan kimse, bu sözleşmeye dayanarak ikinci bir sözleşmede taşıyan sıfatını alabilir. Bu halde bir alt tasıma sözleşmesi vardır. Navlun sözleşmelerinin bir türü de, karma navlun sözleşmeleridir. Bu durumda taşıyan, yükü kara, nehir ve deniz yoluyla taşımayı taahhüt eder.

Navlun sözleşmesinden taşıyan ve taşıtan yönünden bazı hak ve borçlar doğar. Taşıyanın baslıca borçları, yükü taşıyacak gemiyi, yüklemeye hazır, sefere ve denize elverişli olarak yükleme limanında bulundurmaktır. Taşıyanın, navlun sözleşmesinden doğan en önemli hakkı ise bir ücret, yani navlun almaktır. Navlun, aksine bir hüküm olmadıkça para ile ödenir. Taraflar, navlun miktarını saptamakta serbesttir. Ancak, bugün navlun genellikle uluslararası sözleşmeler ile saptanmış olduğu için, taraflar çoğunlukla bunlara bağlı kalmaktadır. Navlunu ödeme borcu, kural olarak taşıtandadır. Ancak, eğer bir konşimento düzenlenmiş ve bundan navlunu ödeyecek olanın, malı alan kisi olacağı anlaşılıyorsa, navlunu ödeme borcu konşimentoya göre, yükü alacak olan kişiye geçer. Navlun alacağı, muaccel olmasından itibaren bir yıl içinde zaman aşımına uğrar.

Taşıyanın, navlun alacağı için, astarya ve sürastarya ücretlerinde de olduğu gibi, yük üzerinde hapis hakkı vardır. Navlun sözleşmesi,

- Pişmanlık navlunun ödenmesiyle hiçbir sebep gösterilmeden;

- Gemiye devlet ya da yabancı bir devletin el koyması halinde;

- Tasınacak mallar üzerinde ithal ya da ihraç yasağı konması halinde;

- Yükleme ya da varma limanının ablukaya alındığı hallerde;

- Savas halinde;

- İmkansızlık halinde sona erer.

Ordino nedir ?

- Bir poliçenin arkasına ciro edildiği kişiye ödenmesi için yazılan havale emri

2. Tüccarın malını gümrükten çekebilmesi için vapur kumpanyasından yük konşimentosuna karşılık verilen havale

3. Denizcilik işletmelerinde gemi adamlarını gemilere atama belgesi

Ordino Hakkında Bilgi

Ordino, yükleme ve boşaltmanın biçimi ve malın kime teslim edileceği konusunda kaptana ya da nakliyeciye verilen direktifi içeren belgedir.

Malın gümrük ambarına teslim edilmesi durumunda, konşimento ile değiştirilerek mal sahibine verilen sahiplik belgesi niteliğini taşır. Bu durumda malın sorumluluğu ambarlar yönetimine ait olur. Mal gümrükten çekilirken ordino ambar yönetimine geri verilir. Malın tümü gümrükten çekilmezse, kalan bölüm için müfrez (bölünmüş) ordino düzenlenerek mal sahibine verilir. Denizyoluyla mal taşımacılığında ordino acentadan alınan bir belge niteliğindedir. Bu belge yük gemiye verilirken malı teslim alan gemi zabitine verilir. Ordinonun bir örneği gemide kalır, öteki örneği ise imza edilerek yükletene verilir. Yük ordinosu “yükleme ruhsatnamesi” ya da “gemi ilmühaberi” gibi adlar da taşır.

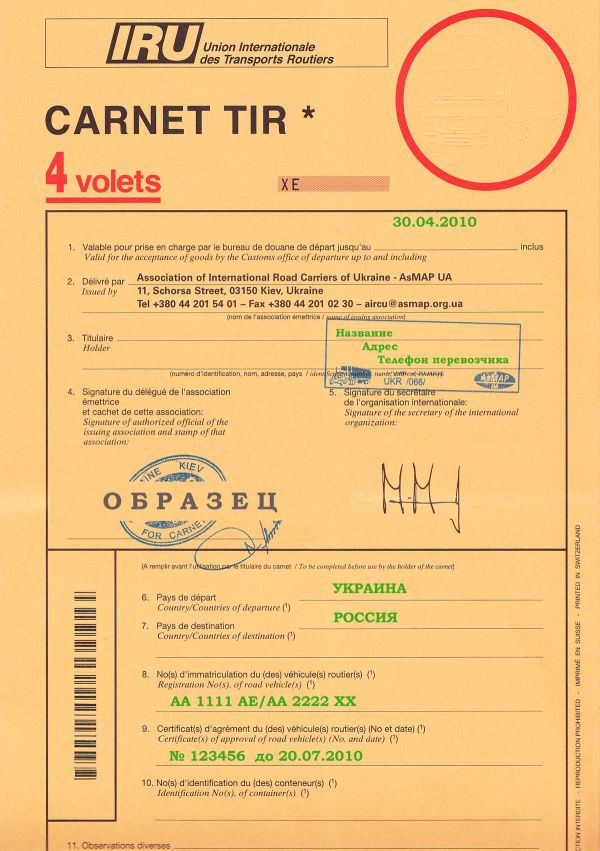

Tır Karnesi (Tır Carnet)

Tır karnesi Uluslararası Nakliyeciler Derneği (UND) İngilizce adıyla International Road Transport Union (IRU) kefil kuruluşları tarafından uluslararası taşımacılık yapan nakliyecilere satılan ihracat belgesidir. İhracatçının yapması gereken bir şey yoktur. Gerekli düzenleme ve tedarik nakliye firması tarafından yapılır. Türkiye Odalar ve Borsalar Birliği ulusal kefil kuruluştur.

Tır karneleri 4, 6, 14 ve 20’lik voletler (sayfalar) halinde satılırlar.

Tır karnelerinin en üst sayfası sarı renklidir ve hiçbir durumda kopartılmaz. Tırla birlikte varış ülkesine gider ve tırla birlikte geri döner. Gümrüklere ibraz ve teslim edilmesi gereken sayfalar sarı sayfanın arkasından başlar. 1 beyaz 1 yeşil olarak devam eder. Beyaz sayfa ülkeye girişte, yeşil sayfa çıkışta kopartılır. Tır kaç ülkeden geçecekse o kadar voletli takıma ihtiyaç vardır.

Örnek Tır karnesi

Örneğin Tır Ankara’dan çıkıp Viyana’ya gidecekse Türkiye, Bulgaristan, Romanya, Macaristan, Avusturya gümrük girişlerinde aralardaki beyaz sayfaları, çıkışlarda da yeşilleri kopararak gider. İhracat Ankara’da yapılacağı için yükleme yeri olan Ankara iç gümrüğünde beyaz kopartılır, çıkış kapı gümrüğü de yeşil voleti kopartır. Eğer sınır gümrüğünde yükleme yapılsaydı, o zaman çıkış gümrüğü her iki voleti de kopartacaktı. Ülke sayısı 5 olduğu için ihtiyacımız olan volet sayısı 2×5=10’dur. 10’lu takım olmadığı için 14 voletlik tır karnesi tedarik edilir. Tır geri döndüğünde elinde sadece sarı volet ve 4 kullanılmamış volet vardır.

Peşin Ödeme (Advance Payment)

Alıcının (ithalatçı), mal bedelini bankası aracılığıyla satıcıya (ihracatçıya) mallar yüklenmeden önce ödemesidir.

- ithalatçı bir malı almaya çok istekliyse,

- ithalatçı peşin ödeme iskontosundan yararlanmak istiyorsa,

- ihracatçı alım satımı söz konusu olan malın üzerinde adeta bir tekele sahipse,

- ihracatçı, ithalatçıya malları siparişe uygun olarak teslim edeceğine dair yeterince güven veriyorsa,

- ithalatçının ülkesindeki yasalar peşin ödeme yapılmasına imkan tanıyorsa,kullanılabilir.

Uygulama

1- Alıcı ile satıcı sözleşme yapar.

2- Sözleşme kapsamında, alıcı, bankası aracılığı ile bedeli öder.

3- Satıcı bankası aracılığı ile bedeli tahsil eder.

4- Anlaşılan vadede satıcı malı yükler ve belgeleri alıcıya iletir.

5- Alıcı malını gümrükten çeker.

Önemli Hususlar

Alıcı için:

- Satıcıyı çok iyi tanımalı, kendisine malın gönderileceğine emin olmalıdır

- Bedeli garanti altına almak için satıcıdan teminat mektubu düzenlemesini talep edebilir.

Satıcı için:

- İhracatın yapılamayacak olması halinde bedelin faizi ile iadesi gerekebileceğinden, üretime hazır, ihracında sorun olmayacak mal bedellerinin ödenmesini talep etmelidir.

Alıcı için avantajı :

- Banka masrafları vesaik mukabili ve akreditife oranla daha azdır.

• Malın maliyeti düşebilir.

Satıcı için avantajı:

- Vesaik mukabili ve akreditife oranla daha hızlıdır.

- Malı ihraç etmeden önce bedel gelir böylece malı imal /tedarik etmesi için gereken bedeli kendi kaynaklarından ödemesine gerek kalmaz.

Alıcı için dezavantajı :

- İhracatçının malları üretememesi veya gönderememesi söz konusu olabilir.

- Malların yüklenmesi ve belge düzenlenmesi aşamalarında, sözleşmeye uygunluğun kontrolü imkanı yoktur.

Satıcı için dezavantajı :

- Mallar üretilemezse faiziyle birlikte para iadesi gerekir.

Mal Mukabili (Open Account, Cash Against Goods)

Satıcının, bedelini tahsil etmeden malları ve evrakları alıcıya göndermesidir. Bu ödeme şeklinde, taraflar arasında uzun süreli ve güvene dayalı bir ilişki söz konusudur.

Satıcının, alıcının malı kabul edeceğine, anlaştıkları vadede ödeyeceğine emin olduğu ve alıcının ülkesinin politik ve ekonomik bakımdan istikrarlı olduğu durumlarda kullanılabilir.

Kabul Kredili Mal Mukabili Ödeme

Kabul kredili işlemlerde, satıcı tarafından düzenlenen poliçenin alıcı tarafından kabulü istenir. Banka garantisi talep edilmesi halinde ise, alıcının kabulüne ek olarak bankasının poliçeye aval vermesi söz konusudur.

Uygulama

1- Alıcı ile satıcı sözleşme yapar.

2- Sözleşme kapsamında, satıcı mallarını yükler.

3- Belgelerini hazırlar ve alıcıya gönderir.

4- Alıcı malını gümrükten çeker.

5- Daha önceden anlaştıkları vadede alıcının bankası aracılığı ile bedel ödenir.

6- Satıcı, bankası aracılığı ile bedeli tahsil eder.

Önemli Hususlar

Alıcı için:

- Sipariş edilen malın istenen özelliklere uygun gönderilmemesi riskini bertaraf edecek önlemlerin alınması gerekir. Sözleşme hükümlerinin detaylı olması bu açıdan faydalı olacaktır.

Satıcı için:

- Alıcıyı çok iyi tanımalı, kendisine ödemenin yapılacağından emin olmalıdır. Ödemeyi garanti altına almak için, mali belge(poliçe/bono) düzenlenmesi ve Bankanın avalini talep etmesi ya da teminat mektubu istemesi mümkündür.

Alıcı için avantajı :

- Banka masrafları vesaik mukabili ve akreditife oranla daha azdır.

- Ödeme yapmadan malları gümrükten çekme imkanı verir, ödemeyi malın satışından kazandığı para ile yapabilir.

- Belgeler doğrudan kendisine ulaştığı için, mallara daha çabuk sahip olma imkanı sağlar.

Satıcı için avantajı :

- Diğer satıcılara göre rekabetçi olur.

- Mal bedelinin üzerine vade farkı ekleyebilir.

Alıcı için dezavantajı:

- Malların yüklenmesi ve belge düzenlenmesi aşamalarında, sözleşmeye uygunluğun kontrolü imkanı yoktur.

- Uluslararası standart kurallara tabi değildir.

Satıcı için için dezavantajı:

- Banka avalli işlemler hariç bankaların ödeme garantisi olmaması nedeniyle mal bedelinin ödenmeme riski vardır.

- Mallar ve belgeler üzerinde kontrolü kaybetme riski vardır.

- Uluslararası standart kurallara tabi değildir.

Vesaik Mukabili (D/C, Documentary Collection, Cash Against Documents)

Vesaik mukabili, ihracatçının sattığı malların parasını alıcıdan tahsil etmesi için bir bankanın hizmetlerinden yararlanmasıdır.

Vesaik mukabili ödeme şekli,

- eğer alıcının ödeme yükümlülüğünü yerine getireceğine güveniyorsa,

• alıcının ülkesinin politik ve ekonomik durumu istikrarlıysa,

• peşin ödemeye gerek yoksa,

satıcı için uygun bir ödeme şeklidir.

Vesaik mukabili ödeme şekli, satıcıya, belgelerin alıcıya ödeme veya poliçelerin kabulü karşılığı yapılacağını garanti eder.

Vesaik mukabili işlemler, Milletlerarası Ticaret Odasının yayınladığı “Tahsiller için Yeknesak Kurallar” broşürüne tabidir.

Kabul Kredili Vesaik Mukabili Ödeme

Kabul kredili vesaik mukabili işlemlerde bankalar poliçenin borçlu/alıcı tarafından kabulü karşılığında vesaiki alıcıya teslim ederler. Bu tip işlemlerde satıcı poliçede muhatap olarak ithalatçıyı gösterir ve anlaştıkları vade tarihinde alıcının borcunu ödemesini kabul etmiş olur.

Satıcı, alıcıyı iyi tanıyamadığı durumlarda, ödemenin tahsil bankası tarafından garanti edilmesini isteyebilir. Bu durumda alıcının kabulüne ek olarak bankasının (tahsil bankası) poliçeye aval vermesi söz konusudur. Avalli işlemlerde, alıcının üzerine satıcının keşide ettiği vadeli poliçenin önce alıcı tarafından kabulü, buna ek olarak alıcının bankasının (tahsil bankası) avali karşılığında sevk vesaiki alıcıya teslim edilir.

Akreditif (Letter of Credit- L/C, LC, LOC)

Akreditif, alıcının talep ve talimatına dayanarak bir bankanın, belli bir tutara kadar, belli bir vade dahilinde, belli belgelerin ibrazı karşılığında ve öngörülen şartların yerine getirilmesi kaydıyla satıcıya ödeme yapacağını, lehtar tarafından keşide edilen poliçeleri kabul veya iştira edeceğini satıcıya karşı yazılı olarak taahhüt etmesidir.

Hem uluslararası hem de yurtiçi ticarette kullanılır. Çünkü banka(lar), alıcı ve satıcıdan bağımsız olarak tarafsızdır sadece akreditifte belirlenen kurallara göre ve ibraz edilen belgeler üzerinden işlem yaparlar. Böylece farklı zaman dilimleri ve binlerce km mesafeleri nedeniyle oluşan iletişim zorlukları giderilerek güvenli ticaret yapılır.

Akreditifler, Milletlerarası Ticaret Odasının yayınladığı “Akreditiflere İlişkin Birörnek Usuller ve Uygulama Kuralları” broşürüne tabidir.

Döviz Havalesi Gönderilmesi

Dünyanın her yerindeki bankalardan Türk Bankalarına, döviz havalesi gönderilebilmektedir.

Diğer taraftan alıcıya havalenin daha kolay ulaşması için alıcının adı, soyadı ve adresinin eksiksiz olarak yazılması, eğer biliniyorsa, alıcıya ait 26 haneli ve TR ile başlayan IBAN (International Bank Account Number: Uluslararası Banka Hesap Numarası), IBAN bilinmiyorsa, alıcının hesabının bulunduğu şube kodunu da içeren hesap numarası (Örnek: 1234-1234567) ya da alıcının bulunduğu yere en yakın şube adı ve/veya kodu bilgilerinin doldurulması faydalı olacaktır.

Döviz Havalesi Gönderilmesi

Ticari ve Bireysel internet şubelerinden, yurtiçi ve yurtdışı bankalara döviz transferi yapılabilmektedir.

Yurtdışına gönderilecek tutarın düşük olması veya alıcıya net ödeme gerektiren (abonelik bedeli, okul ücreti vb.) durumlarda havale göndermek yerine, çek düzenlenmesi tercih edilmelidir.

Eximbank Kaynaklı TL İhracat Kredisi